레이는 2022년 2분기에 매출 312억원, 영업이익 33억원을 기록했다. 매출은 전년 동기 대비 32% 증가하고, 영업이익은 33% 감소했다. 박종현 연구원은 “상하이 봉쇄 우려가 있었지만, 상하이 이외 지역에서의 정상적인 영업을 바탕으로 탄탄한 중국 매출을 냈다”며 “미국도 점유율을 확대하며 디지털 진단시스템 매출이 전년 동기 대비 38% 증가했다”고 설명했다.

영업이익률은 10.7%를 기록했다. 1분기 영업이익률 -5.3%보다 16.0%포인트 개선됐다. 방호복 등의 방역사업에서 철수하면서 발생한 일회성 비용이 해소된 등의 영향이다.

박 연구원은 “서울국제치과기자재전시회(SIDEX) 등 신제품 홍보 전시회 비용 4억원과 인센티브 등 일회성 비용을 제외하면 영업이익률은 15% 수준”이라며 “코로나19 이전인 2019년 영업이익률이 17.6%였다는 점을 감안하면, 향후 이익률이 개선될 것”이라고 전망했다.

하반기부터는 3차원(3D) 안면스캐너 ‘레이페이스’, 구강스캐너 ‘레이iOS’ 등 신제품 매출이 본격화될 것으로 예상했다. 레이페이스는 레이의 디지털치료 솔루션 패키지를 완성시키는 제품이라고 했다. 구강스캐너는 기존 제품보다 낮은 단가로 시장을 공략한다는 전략이다.

메가젠임플란트와 계약한 맞춤형 콘빔시티(CBCT) 제품도 유럽과 미국에서 인증받아 판매를 시작할 예정이다. 4분기 허가를 기대했다. 판매를 시작하면 연간 100억원 규모의 매출을 낼 것이란 추정이다.

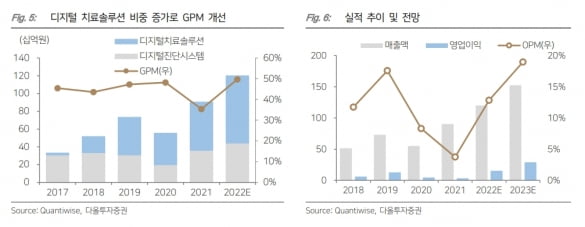

2022년 매출과 영업이익은 작년보다 각각 33%와 355% 증가한 1200억원과 154억원으로 전망했다. 박 연구원은 “2분기에 40억원의 공정가치 금융자산평가손실이 인식돼 올해 예상 주당순이익(EPS)를 하향조정했지만, 내년도 예상 실적을 상향해 목표주가를 유지한다”고 했다.

김예나 기자 yena@hankyung.com