한화투자증권은 19일 대웅제약에 대해 고마진 제품의 매출이 증가한 영향으로 올 2분기 수익성이 개선될 것으로 전망했다.

투자의견 ‘매수’ 및 목표주가 23만원을 유지했다. 올해 매출 추정치가 늘었지만 관계사인 한올바이오파마의 3개월 평균 시가총액이 10% 하락한 점을 반영했다.

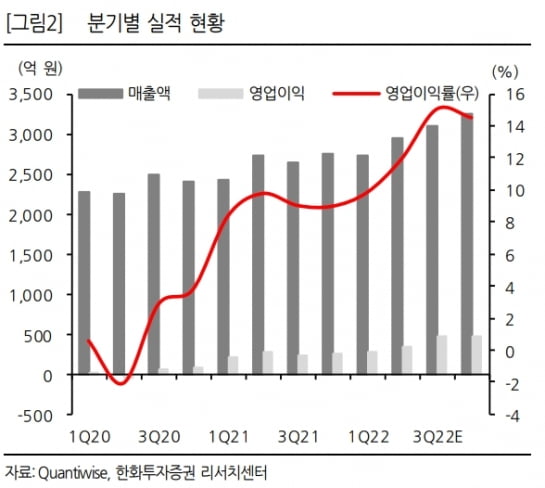

2분기 별도 재무제표 기준 매출과 영업이익은 각각 2944억원과 352억원으로 예상했다. 전년 동기 대비 7.8%와 31.9% 증가할 것으로 봤다. 시장 전망치(컨센서스)인 매출 2861억원과 영업이익 280억원을 2.9%와 25.7% 웃도는 수치다.

고수익 전문의약품 매출과 나보타 수출이 증가하며 매출원가율은 52.1%로 전년 동기 대비 0.6%포인트 낮아질 것으로 봤다. 나보타 수출은 올 1분기보다 약 10% 감소하지만 전년 동기 대비로는 45.6% 증가해 수익성이 개선될 것으로 예상했다.

나보타는 하반기부터 유럽 수출이 시작되며 매출이 꾸준히 늘어날 것으로 전망했다.

하반기 실적은 위식도역류질환 치료제인 ‘펙수클루’ 매출이 더해지며 2분기보다 성장폭이 커질 것이란 추정이다. 3분기 매출은 3104억원, 영업이익은 467억원으로 예상했다. 전년 동기 대비 17.1%와 95.3% 증가한 수치다.

대웅제약은 칼륨경쟁적위산분비억제제(P-CAB) 계열의 펙수클루를 지난 1일 출시했다. 대웅제약 관계사인 한올바이오파마와 대웅바이오는 같은 약을 각각 ‘앱시토‘ ’위캡‘이라는 제품명으로 내놨다.

김형수 연구원은 “P-CAB 계열 후발주자지만 관계사를 동원해 빠르게 시장에 안착시키겠다는 전략”이라며 “관계사 판매분에 대한 대웅제약의 위탁생산 매출 증가도 기대된다”고 말했다.

박인혁 기자 hyuk@hankyung.com