인플레이션(지속적 물가 상승)으로 인한 소비 둔화에 글로벌 명품업계가 흔들리고 있다. 올해 들어 주식과 암호화폐 가치가 급락하며 명품 수요가 덩달아 급감하는 모양새다. 마지막 보루로 여겼던 중국 시장마저 당국의 봉쇄 조치에 발목이 잡혔다.

인플레이션(지속적 물가 상승)으로 인한 소비 둔화에 글로벌 명품업계가 흔들리고 있다. 올해 들어 주식과 암호화폐 가치가 급락하며 명품 수요가 덩달아 급감하는 모양새다. 마지막 보루로 여겼던 중국 시장마저 당국의 봉쇄 조치에 발목이 잡혔다. ○중고 명품 시계 가격 ‘뚝’

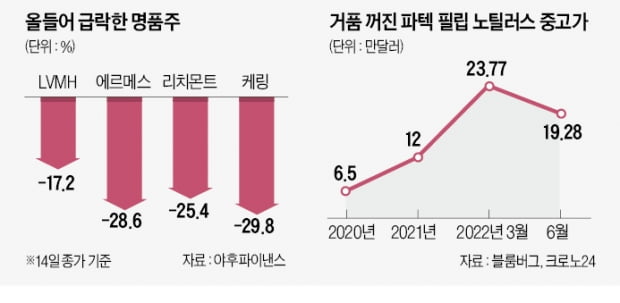

가장 타격이 큰 곳은 명품 시계 업체들이다. 명품 시계는 신규 제품을 수령하는 데 2년 이상 걸린다. 중고 가격이 잠재 수요가 얼마나 되는지를 판단하는 척도로 쓰인다.블룸버그에 따르면 스위스 명품 시계 브랜드 파텍필립의 대표 제품인 ‘노틸러스’의 가격은 지난 3월 이후 지금까지 18% 이상 떨어졌다. 롤렉스 데이토나, 오데마 피게 등 다른 명품 시계도 비슷했다. 거래가격이 3월 최고점을 찍은 뒤 25%씩 감소한 제품도 나타났다. 블룸버그는 “세 브랜드를 비롯해 까르띠에·오메가 등 다른 브랜드들도 초과 공급 사태가 빚어졌다”며 “명품 시계의 전성시대가 끝나가는 분위기”라고 보도했다.

점포를 찾는 소비자도 감소세다. 미국의 명품 소매지수(LRI)에 따르면 5월 명품 점포 내 유동 인구는 2019년에 비해 3.4% 줄었다. 지난 2월 17.1% 증가하며 보복 소비 조짐을 나타냈던 지표다. 4월(8.3%)까지 증가하던 추세가 5월을 기점으로 꺾이기 시작했다.

주식시장에서도 명품주들은 약세에 머물러 있다. 올해 초부터 지난 14일까지 루이비통모에헤네시(LVMH)의 주가는 17% 하락했다. 까르띠에, 몽블랑 등을 판매하는 리치몬트(-25%), 구찌의 모회사 케링(-29%) 등은 20% 넘게 주가가 빠졌다.

경영 환경이 악화하자 회사를 매각하는 사례도 나타났다. 명품 브랜드 톰 포드는 투자은행(IB) 골드만삭스를 매각 주관사로 선정하고 기업 매각을 추진하는 것으로 알려졌다. 장기적으로 수익성이 악화할 것이란 판단에서다. 인플레이션과 에너지 비용 급등으로 인해 제조와 물류비용이 치솟고 있다는 점도 감안한 것으로 전해졌다.

○중국 명품 수요도 줄어

세계 명품 업체의 최대 시장이던 중국이 침체기에 접어들었다는 전망도 나온다. 중국 당국의 강경한 제로 코로나 정책으로 소비가 둔화했다는 분석이다.명품 브랜드 대부분은 최근 2년간 중국 시장 개척에 주력했다. 코로나19 팬데믹 기간에도 소비가 증가하는 뚝심을 보였기 때문이다. 지난해 중국 명품 소비는 전년 대비 18% 증가해 1조위안(약 195조원)에 육박했다. 장 자크 귀오니 LVMH 최고재무책임자(CFO)는 지난해 “중국이 강력한 모멘텀으로 작동하고 있다”며 중국 시장을 적극적으로 개척하겠다”고 말했다.

분위기가 바뀐 것은 올해 초부터다. 지난 3월 말부터 2개월 이상 지속된 상하이 봉쇄 조치가 트리거가 되면서 명품 소비가 줄어들기 시작했다는 게 관련 업계의 설명이다. 파이낸셜타임스(FT)는 중국의 1인당 국내총생산(GDP)이 1만달러 수준이라는 점을 들며 명품 시장의 성장 가능성이 불투명하다고 분석했다.

시진핑 중국 국가주석이 강조하는 ‘공동부유(共同富裕·다 같이 번영하자)’ 정책도 명품업계의 위험 요소 중 하나로 꼽힌다. ‘공동부유’는 부의 재분배를 강조하는 캠페인으로 지난해 시작됐다. 중국 지도부는 특히 MZ세대(밀레니얼+Z세대)가 빚을 지며 사치하는 경향이 뚜렷하고 해외 명품 브랜드가 과소비를 조장한다고 보고 있다.

관련 업계에서도 ‘중국 올인’ 전략을 버려야 한다는 목소리가 나온다. 컨설팅업체 베인앤드컴퍼니의 글로벌 패션 부문 파트너인 클라우디아 다르피지오는 “명품 브랜드가 단일 시장에 너무 의존하는 건 위험하다”며 “최근 2년간의 중국 내 명품 열풍이 지속될 것이라는 보장이 없다”고 설명했다.

명품업계가 내놓은 대안은 비고객이던 MZ세대다. 메타버스 등 온라인 플랫폼에 진출하는 동시에 MZ세대의 주요 관심사인 환경 문제 등을 거론하는 업체가 부쩍 늘었다. 디지털 소비와 가치 소비를 지향하는 MZ세대를 공략하겠다는 취지다. 발렌시아가가 지난해 메타버스 게임인 ‘포트나이트’와 협업한 것이 대표적인 사례다. 프라다는 해양 생태계 보전을 위해 나일론을 재활용한 명품 컬렉션을 선보였다. FT는 “2025년까지 MZ세대가 명품 소비의 75%를 차지할 것”이라고 전망했다.

오현우 기자 ohw@hankyung.com