이 기사는 국내 최대 해외 투자정보 플랫폼 한경 글로벌마켓에 게재된 기사입니다.

2분기에 부진한 납품 실적을 보고한 테슬라(티커:TSLA) 를 두고 월가 분석가들의 목표주가가 385달러와 1,125달러 사이에서 널뛰고 있다.

5일(현지시간) CNBC에 따르면, JP모건은 주말에 테슬라가 부진한 납품 실적을 발표한 이후 이 날 테슬라의 2분기 수익 추정치를 종전 주당 2.26달러에서 1.70달러로, 연간 수익추정치는 11.50달러에서 10.80달러로 내렸다. 이에 따라 목표주가도 385달러로 제시했다. 이는 금요일 종가보다도 40% 하락할 수 있음을 시시한다.

이에 앞서 지난 주말 테슬라는 상하이 공장의 코비드 폐쇄 등으로 2분기에 254,695대의 차량을 인도했다고 발표했다.

JP모건 분석가 라이언 브링크맨은 상하이 공장뿐 아니라 텍사스 공장과 베를린 공장도 생산에 어려움을 겪고 있으며 배터리 원료의 가격 급등도 테슬라의 이익을 감소시킬 것이라며 이익추정치 하향을 설명했다.

반면 도이치뱅크는 올해 급락한 테슬라 주가가 하반기에 ‘급회복’을 보일 것이라고 말했다.

도이치뱅크는 테슬라에 대한 투자의견을 ‘매수’로, 목표주가는 금요일 종가보다도 65%나 높은 1,125달러를 유지했다.

도이치뱅크의 분석가 에마뉴엘 로스너는 2분기 물량은 중국의 코비드 관련 영향이 크지만, 향후 12~18개월간 상당한 양과 마진의 개선을 보일 것이라고 주장했다. 상하이 공장의 생산 가동과 베를린 공장의 생산 합류로 테슬라가 올해 약 140만대를 인도할 예정이며 이는 작년보다 50% 증가한 수치라고 로스너 분석가는 설명했다.

또한 테슬라는 강력한 가격 결정력으로 인플레이션 효과를 상쇄하고 회사의 우수한 마진 프로필을 유지할 것이라고 덧붙였다.

팩트셋 데이터에 따르면 테슬라의 2분기 차량 인도대수는 상하이 공장 폐쇄전 추정치 31만대보다는 크게 낮지만, 최근의 월가 컨센서스 추정치(256,520)과는 비슷하다.

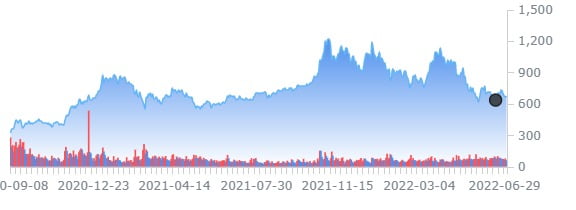

테슬라 주가는 개장 후 동부 표준시 11시 현재 지난 금요일 보다 4.15% 내린 654달러에 거래중이다.

김정아 객원기자 kja@hankyung.com