에스티팜의 2022년 2분기 연결 재무제표 기준 매출은 410억원, 영업이익은 11억원으로 추정했다. 전년 동기 대비 매출은 1.6% 늘고 영업이익은 76.8% 감소할 것이란 예상이다. 매출과 영업이익 모두 컨센서스를 밑돌 것으로 전망했다.

생산 설비 부족으로, 1분기에 이어 2분기에도 일부 올리고뉴클레오타이드 위탁개발생산(CDMO) 매출이 이연되면서다. 다만 해외 임상시험수탁기관(CRO)의 실적 개선으로 영업이익률은 2.8%로, 올 1분기 대비 확대될 것으로 추정했다.

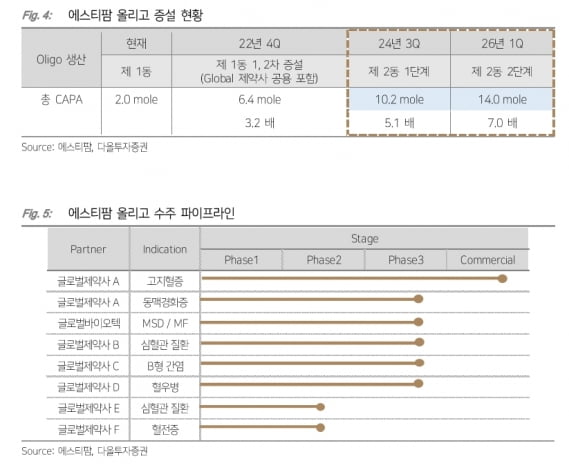

올리고 생산시설 증설 효과는 하반기부터 반영될 것으로 기대했다. 에스티팜은 3분기부터 증설을 마친 반월공장의 1차 시설에서 올리고 본생산을 시작한다. 또 글로벌 제약사와 합작 계약한 2차 증설을 마치고, 연말부터 관련 매출이 반영될 것으로 전망했다.

해외 CRO 사업부의 실적 개선도 기대했다. 올리고동 증설 효과와 함께 고지혈증 치료제의 상업화 매출도 본격화될 것이란 판단이다. 지질나노입자(LNP)의 핵심 원료인 지질 매출 확대도 예상했다.

이지수 연구원은 “후보물질의 임상 단계 진전과 올리고 생산능력 확대에 따른 신규 수주 계약으로 추가적인 실적 상향도 가능하다”며 “다만 코로나19 메신저 리보핵산(mRNA) 백신, 에이즈 치료제 등 신약 후보물질 관련 연구개발(R&D) 비용 증가와 공장 증설에 따른 인건비 및 감가상각비 증가로 이익 성장은 제한적일 것”이라고 말했다.

김예나 기자 yena@hankyung.com