이 기사는 국내 최대 해외 투자정보 플랫폼 “한경 글로벌마켓”에 게재된 기사입니다.

최근 급락에도 불구하고 뉴욕증시가 여전히 고평가됐다고 14일(현지시간) 월스트리트저널(WSJ)이 보도했다. 12개월 선행 주가수익비율(PER)이 아직 높은 데다 기업들의 이익 성장세가 둔화되기 시작했기 때문이란 분석이다.

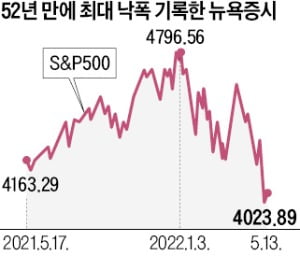

WSJ는 14일 다우존스마켓데이터를 인용해 S&P500지수가 올 들어 전날까지 16.11% 하락했다고 보도했다. 12일 하락세에서 소폭 반등했음에도 불구하고 1970년 이후 52년 만에 가장 큰 낙폭을 기록했다. 하지만 이 같은 급락에도 아직 뉴욕증시가 ‘바닥’을 찍지 않았다는 것이 월가의 분석이다. 12개월 선행 PER이 높기 때문이다. 선행 PER은 현재 시가총액을 향후 12개월간 예상 순이익으로 나눈 값이다.

WSJ는 14일 다우존스마켓데이터를 인용해 S&P500지수가 올 들어 전날까지 16.11% 하락했다고 보도했다. 12일 하락세에서 소폭 반등했음에도 불구하고 1970년 이후 52년 만에 가장 큰 낙폭을 기록했다. 하지만 이 같은 급락에도 아직 뉴욕증시가 ‘바닥’을 찍지 않았다는 것이 월가의 분석이다. 12개월 선행 PER이 높기 때문이다. 선행 PER은 현재 시가총액을 향후 12개월간 예상 순이익으로 나눈 값이다.금융정보업체 팩트셋에 따르면 올해 S&P500의 12개월 선행 PER은 16.8배로 지난 20년 평균치(15.7배)를 웃돈다. 코로나19가 한창이었던 2020년 9월 S&P500의 선행 PER이 24.1배까지 치솟았을 때보다는 낮지만 여전히 이전 평균치보단 높다. 해외 증시와 비교하면 미국 증시의 거품이 더욱 두드러진다. 팩트셋은 S&P500지수보다 더 고평가 상태인 증시는 벨기에, 포르투갈, 사우디아라비아, 미국 나스닥지수밖에 없다고 분석했다.

올 들어 증시가 급락한 원인은 미국 중앙은행(Fed)의 기준금리 인상과 40여 년 만에 닥쳐온 최악의 인플레이션 때문이다. 지난 3월 미국소비자물가지수(CPI)는 40여 년 만에 최고치로 상승했다. 인플레를 잡기 위해 Fed 인사들은 기준금리를 50bp(1bp=0.01%포인트)씩 올리는 ‘빅스텝’을 해야 한다는 입장을 고수하고 있다.

Fed의 고강도 긴축에 따른 경기침체 가능성도 주가가 추가 하락할 것이란 전망에 힘을 싣는다. 마이클 멀레니 보스턴파트너스 글로벌시장 리서치 책임자는 “Fed가 긴축 정책을 펼치면 주식 밸류에이션(실적 대비 주가 수준)이 떨어지고 기업 이익 성장도 느려진다”며 “고강도 긴축으로 경기침체가 초래되면 증시 PER이 장기 평균치보다 낮은 13~14배로 떨어질 수 있다”고 분석했다.

기업들의 이익 성장이 느려질 조짐이 보인다는 점도 뉴욕증시 밸류에이션에 부담을 더하는 요소다. 올 1분기 실적을 발표한 S&P500 기업들의 순이익은 전년 동기보다 평균 9.1% 증가해 기존 예상치(5.9%)를 웃돌았다고 밝혔지만 투자자들은 이처럼 높은 이익률이 장기간 지속되기 어렵다고 우려하고 있다. 에릭 린치 샤프인베스트먼트 자산운용책임자는 “고점을 찍고 있는 기업들의 이익 성장세가 계속될 것 같지 않다”며 “커다란 경기침체가 오지 않더라도 현재의 이익 전망치는 너무 높다”고 했다.

박주연 기자 grumpy_cat@hankyung.com