동아쏘시오홀딩스가 올 1분기에 영업적자를 냈다. 증권가는 일시적으로 마케팅 비용이 증가한 것이 원인이라며 2분기 이후에 정상화될 것으로 전망했다.

6일 신한금융투자는 동아쏘시오홀딩스에 대해 투자의견 ‘매수’와 목표주가 15만원을, 상상인증권은 투자의견 ‘중장기 주가상승’ 및 목표주가 16만원을 각각 유지했다.

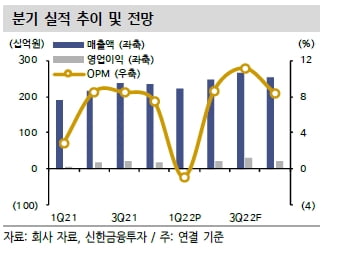

동아쏘시오홀딩스는 연결 재무제표 기준으로 1분기에 매출 2233억원과 영업손실 20억원을 기록했다. 매출은 전년 동기 대비 16.2% 늘었지만 영업이익은 적자전환했다.

신한금융투자는 주요 자회사들이 코로나19 이후의 고성장을 위해 1분기에 선제적으로 비용을 집행한 결과라고 분석했다. 동아제약은 광고 선전비와 판촉비 등을 포함한 판매관리비로 전년 동기 대비 33.4% 많은 124억원을 지출했다. 동아제약의 1분기 영업이익은 13.7% 줄어든 51억원이었다.

지난해 4분기부터 연결 재무제표에 편입된 위탁개발생산(CDMO) 자회사 에스티젠바이오는 34억원 적자를 기록했다. 용마로지스는 물류비 증가로 인한 원가율 상승으로 12억원 적자를 보였다.

장세훈 연구원은 “1분기 아쉬운 실적은 이익 구조 훼손이 아닌 선제적인 비용 집행이 원인”이라며 “자회사인 동아제약은 판매관리비가 정상화되며 큰 실적 개선이 예상된다”고 말했다.

상상인證 “박카스 가격인상 효과 2분기부터 기대”

상상인증권은 2분기부터 나타날 박카스 가격인상 효과를 기대했다. 동아제약은 지난해 11월 박카스 가격을 약 10% 인상했다. 올 1분기 박카스 매출은 작년 1분기보다 4.8% 증가한 460억원을 기록했다. 2분기부터는 가격인상 효과가 본격적으로 나타날 것이란 관측이다.에스티젠바이오는 분기별 변동성에 의해 1분기 적자를 기록했지만 적자폭이 줄고 있으며, 2022년 흑자전환할 것으로 예상했다. 8000ℓ의 배양기(바이오리액터)를 보유했으며, 올해 1000ℓ를 증설할 계획이다. 2022년 예상 매출은 450억원에 근접할 것으로 봤다.

내년 혹은 2024년에 동아에스티가 스텔라라 바이오시밀러(바이오의약품 복제약)를 상업화하면 위탁생산 매출이 크게 성장할 것이란 전망이다.

하태기 연구원은 “9만~11만원 사이에서 횡보 중이던 주가는 동아제약 및 에스티젠바이오에 대한 기대로 박스권 상단인 11만원 내외로 올랐다”며 “2분기 또는 3분기부터 실적 개선이 확인되면서 주가의 단계적 상승이 가능할 것”이라고 말했다.

박인혁 기자 hyuk@hankyung.com