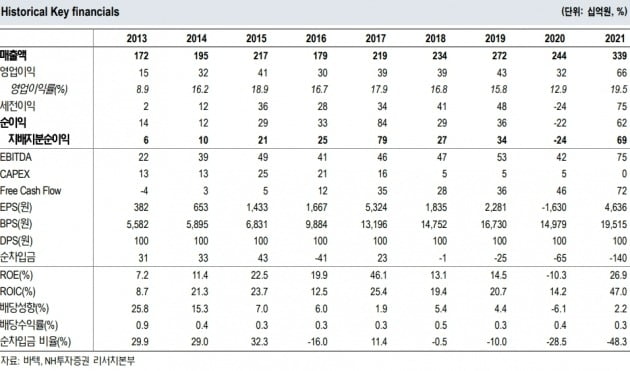

바텍은 1분기에 매출 860억원, 영업이익은 152억원을 달성했다. 각각 전년 동기 대비 14.6%와 16.6% 증가한 수치다.

주요 판매 지역인 선진국에서의 고성장이 호실적을 이끌었다는 분석이다. 유럽과 미국 매출이 전년 동기 대비 각각 27.3%와 18% 늘었다. 독일 매출은 44억원으로 전년 동기 대비 41.8% 증가했다.

중국은 코로나19로 인한 봉쇄(락다운)가 계속되며 매출이 전년 동기 대비 12.6% 줄었다. 다만 중국은 매출 비중이 적어 전체 매출에 큰 영향이 없었을 것으로 판단했다.

NH투자증권은 바텍의 2분기 매출을 전년 동기 대비 10.4% 늘어난 938억원으로 예상했다. 영업이익은 9.2% 감소해 181억원을 기록할 것이란 추정이다.

영업이익은 줄지만, 제품 추가 출시로 2분기에도 외형 성장은 지속될 것으로 봤다. 기존 신흥국(이머징) 위주로 판매했던 보급형 컴퓨터단층촬영(CT) 제품인 ‘A9’를, 2분기에는 미국과 유럽에도 새롭게 공급할 예정이다. 선진국의 중저가 CT 시장 수요까지 충족시키며 시장점유율을 확대한다는 계획이다.

물류비가 늘었지만 영업이익률에는 큰 영향을 주지 않을 것이란 판단이다. 박병국 NH투자증권 연구원은 “인플레이션 및 물류비 상승으로 인한 부담을 2분기부터 제품 판매가격 인상으로 전가해 영업이익률에는 큰 변화가 없을 것”이라며 “글로벌 경쟁 기업들은 이미 1분기부터 판매가격을 인상했기 때문에 가격 상승으로 인한 수요 감소는 적을 것”이라고 했다.

중국 판매 확대도 추진 중이다. 박 연구원은 “내달 중국에서 ‘그린16’과 ‘그린 스마트’ 제품으로 제조 인증을 획득할 예정”이라며 “이를 통해 중국 현지에서 3차원(3D) 고급형(프리미엄) 제품군을 강화할 계획”이라고 전했다. 여기에 중국 내 생산능력을 기존 500대에서 1500대 수준으로 늘리기 위한 설비 투자도 진행되고 있다.

치과용 엑스레이의 전반적인 고성장 흐름도 이어질 것이란 판단이다. 정홍식 이베스트투자증권 연구원은 “치과용 엑스레이는 글로벌 임플란트 수요와 연관성이 높다”며 “현재 바텍의 제품이 대부분 지역에서 높은 성장세를 보이고 있고 이러한 흐름이 유지될 가능성이 크다”고 했다.

이도희 기자 tuxi0123@hankyung.com