○누구에게나 사망은 온다

만일 A씨가 사망 시 종신보험을 보유하고 있다면 유가족들은 상속세 부담을 대폭 낮출 수 있다. 주택 가격이 높을수록 종신보험 가입을 활용하는 게 더욱 유리하다. 시세 50억원 상당 주택의 상속세는 7억5743만원. 상속세 납입에 필요한 돈을 유가족이 일시금 대출로 마련했을 땐 월 499만8703원(20년 원리금 균등상환, 연 5% 가정)을 매달 갚아야 하지만 20년납 보험으로 준비했을 때 월 보험료는 195만6698원(완납 62%로 가정) 수준이다. 종신보험을 활용하면 갑작스레 부동산을 현금화하는 상황을 막을 수 있는 셈이다.

만일 A씨가 사망 시 종신보험을 보유하고 있다면 유가족들은 상속세 부담을 대폭 낮출 수 있다. 주택 가격이 높을수록 종신보험 가입을 활용하는 게 더욱 유리하다. 시세 50억원 상당 주택의 상속세는 7억5743만원. 상속세 납입에 필요한 돈을 유가족이 일시금 대출로 마련했을 땐 월 499만8703원(20년 원리금 균등상환, 연 5% 가정)을 매달 갚아야 하지만 20년납 보험으로 준비했을 때 월 보험료는 195만6698원(완납 62%로 가정) 수준이다. 종신보험을 활용하면 갑작스레 부동산을 현금화하는 상황을 막을 수 있는 셈이다.종신보험은 ‘사망자보험’ ‘유족보험’이라는 오명에도 불구하고 여전히 유용하다. 통계청이 지난 2월 발표한 2021년 사망통계에 따르면 남성의 사망자 수는 40대부터 급증하는 양상을 나타낸다. 2021년 전체 남성 사망자 17만2000명 중 30대 이하는 4800명 수준에 불과하지만, 40대(7500명) 이후부터는 △50대 1만8300명 △60대 3만2400명 △70대 4만4000명 등으로 급속히 증가한다.

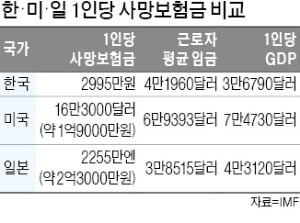

전문가들은 경제 활동이 가장 활발한 40대 외벌이 남성이 사망할 경우 해당 가족은 생활비뿐 아니라 자녀교육비 부족으로 ‘가난의 대물림’을 겪을 가능성이 높다고 설명한다. 하지만 한국의 사망보험금은 2995만원으로 미국(약 1억9000만원), 일본(2억3000만원)의 사망보험금과 비교해 턱없이 부족한 수준이다.

○절세 효과도 ‘쏠쏠’

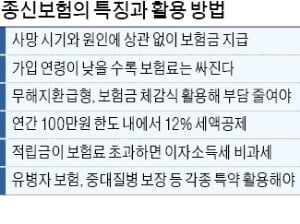

종신보험은 가입 2년 이내 자살 등 보험사 면책 사유를 제외하곤 모든 사망에 보험금을 지급한다. 가입 연령이 낮을수록 보험료가 적어지는 구조로 설계돼 있다. 생명보험협회에 따르면 만 30세 종신보험 가입자의 월 보험료는 40세 가입자에 비해 16.6% 저렴한 것으로 나타났다. 해지할 때 돌려받는 환급금이 적거나 없는 ‘무·저해지 보험’을 활용하거나, 보험금 체감 방식을 적용하면 보험료를 대폭 줄일 수 있다. 보험금 체감 방식은 소비지출이 가장 많은 40~50대에게 보장을 집중하고, 지출이 덜한 60세 이후에는 보험금을 축소하는 보험을 말한다.

종신보험은 가입 2년 이내 자살 등 보험사 면책 사유를 제외하곤 모든 사망에 보험금을 지급한다. 가입 연령이 낮을수록 보험료가 적어지는 구조로 설계돼 있다. 생명보험협회에 따르면 만 30세 종신보험 가입자의 월 보험료는 40세 가입자에 비해 16.6% 저렴한 것으로 나타났다. 해지할 때 돌려받는 환급금이 적거나 없는 ‘무·저해지 보험’을 활용하거나, 보험금 체감 방식을 적용하면 보험료를 대폭 줄일 수 있다. 보험금 체감 방식은 소비지출이 가장 많은 40~50대에게 보장을 집중하고, 지출이 덜한 60세 이후에는 보험금을 축소하는 보험을 말한다.최근에는 유병력자를 대상으로 한 사망보험과 사망 보장에 질병 진단비, 수술비 등까지 보장하는 ‘하이브리드형’ 보험도 속속 출시되고 있다. 보장성 보험이어서 연간 100만원 한도로 12% 세액공제를 받을 수 있고, 장기간 유지 시 비과세 혜택을 받을 수 있다는 것도 종신보험의 장점이다. 근로소득자의 경우 납입보험료 기준 연간 100만원 한도 내에서 12%에 해당하는 세액공제를 받을 수 있다.

생명보험협회 관계자는 “최근에는 종신보험의 상속세 재원 마련 기능과 피보험자를 가장으로 하고 계약자와 수익자를 상속인으로 지정해 상속세를 절세할 수 있는 기능이 주목받고 있다”고 말했다.

김대훈 기자 daepun@hankyung.com