이상헌 연구원은 “올해 실적과 기업가치(밸류에이션)가 한 단계 상승할 수 있는 환경이 조성될 것”이라며 “2022년 예상 주당순이익(EPS) 추정치에 목표 주가수익비율(PER) 18.2배를 적용해 목표주가를 상향한다”고 말했다.

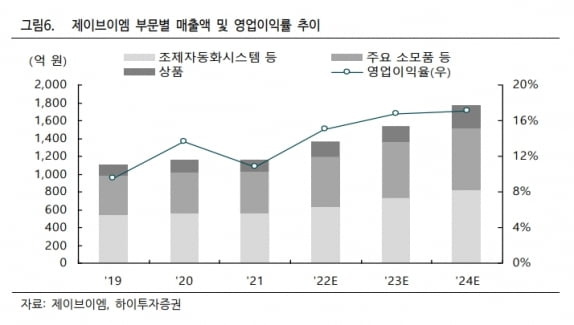

제이브이엠의 올 1분기 연결 재무제표 기준 매출은 302억원, 영업이익은 38억원으로 추정했다. 전년 동기 대비 각각 26.6%와 233.8% 증가할 것이란 예상이다.

국내 매출 증가가 1분기 실적을 이끌 것으로 봤다. 1분기부터 국내 부문에 제품가격 인상 효과가 반영되면서다. 제이브이엠은 지난해 10월부터 원재료 가격 인상을 반영해, 제품 가격을 10% 인상했다.

또 국내 코로나19 확진자수 증가로 비대면 진료가 확대되면서 관련 조제건수도 늘어, 소모품 등의 매출이 증가했을 것으로 예상했다.

가격인상 효과로 올해 실적 개선이 가속화될 것으로 전망했다. 제이브이엠의 2022년 연결 기준 매출과 영업이익은 작년보다 각각 17.4%와 64.0% 늘어난 1360억원과 205억원으로 추정했다.

해외 부문에서는 2분기 신제품 출시 등 하반기부터 본격적으로 수익성이 개선될 것으로 봤다. 북미 지역에서는 'LTC(Long term care)' 수요 확대 등으로 매출이 늘고, 유럽 각국 정부의 요양시설에 대한 보조금 확대 기조로 유럽 법인의 매출도 증가할 것으로 기대했다.

자동조제기 수요 확대에 따른 수혜도 기대했다. 이 연구원은 “해외에서는 처방의약품 배송 시장을 중심으로 고령층 및 만성질환 환자를 대상으로 1회 소분 파우치 포장 서비스가 확대되고 있다”며 “이는 자동조제기 수요를 확대시키는 것으로, 제이브이엠에 수혜가 있을 것”이라고 말했다.

전자동 약품관리 시스템 ‘인티팜(INTIpharm)’의 수요도 늘고 있다. 국내 상급 종합병원에서 구역별 도입이 지속되고 있고, 인력 보완 및 마약류 관리 필요 등으로 중소 병원에서의 신규 수요도 확대되고 있다고 했다.

이 연구원은 “인티팜은 중동 남미 등 신흥국 시장 중심으로 세계에서도 저변을 확대하고 있다”며 “향후 북미 진출 등이 가시화되면 성장성이 극대화될 것”이라고 판단했다.

김예나 기자 yena@hankyung.com