헬스케어 업종은 금리 상승 영향과 연초부터 쌓여온 악재 등으로 인해 주가 흐름이 부진했다는 설명이다. 서근희 연구원은 “지난달에만 녹십자 ‘IVIG’, 메지온 ‘유데나필’, 휴젤 ‘레티보’에 대한 미국 식품의약국(FDA)의 허가가 불발됐다”며 “높은 수준의 기술이전 계약이 단기간에 성사되기 어렵고, 이미 여러 건의 임상 실패와 허가 취소 등으로 바이오 기업에 대한 평가 잣대가 엄격해졌다”고 말했다.

바이오 기업의 기술특례 상장도 점차 감소세다. 2020년 17건에서 지난해 9건으로 줄었다. 서 연구원은 “올 들어 바이오 기업의 기업공개(IPO) 승인 거절이나 상장 철회 누적 건수는 2건으로 확인된다”며 “신규 종목 상장 부재로 인해 헬스케어 업종의 투자가 축소됐다”고 했다.

분석 대상(커버리지) 기업들의 1분기 실적도 다소 부진할 것으로 봤다. 삼성증권은 올 1분기 커버리지 기업들의 매출과 영업이익 추정치를 직전 추정치 대비 각각 13.2%와 42.8% 낮췄다.

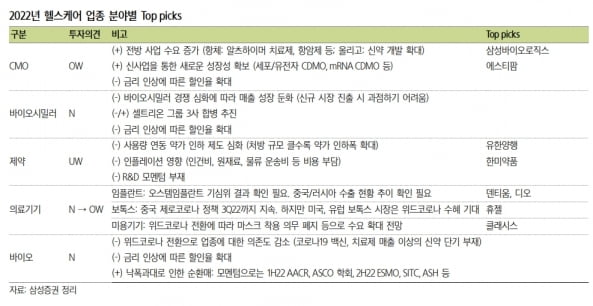

서 연구원은 “최선호주로 제시한 삼성바이오로직스는 하반기까지 안정적 실정 성장이 이어질 것으로 예상하지만, 업종 전반의 1분기 실적 부진이 예상됨에 따라 커버리지 기업 합산 영업이익을 낮췄다”고 했다.

미용 임플란트 등 의료기기 기업은 단계적 일상 회복(위드 코로나)으로 수혜는 있겠지만, 상반기 중국 봉쇄(락다운) 지속 여부와 러시아·우크라이나 전쟁 여파 등이 실적에 영향을 줄 수도 있다고 했다.

다만 하반기로 갈수록 실적 개선이 가능할 것으로 봤다. 서 연구원은 “1분기 실적 부진은 전방 사업의 수요 감소보다는 전통적인 비수기임을 감안해야 한다”며 “하반기로 갈수록 이연된 매출이 반영되면서 실적이 개선될 것”이라고 전망했다.

하반기 실적 성장이 예상되는 기업으로는 SK바이오사이언스와 SK바이오팜을 제시했다. SK바이오사이언스는 올 2~3분기에 자체 개발 백신 ‘GBP510’에 대한 식품의약품안전처 세계보건기구(WHO) 유럽의약품청(EMA)의 승인을 받을 예정이다. 이후에는 코백스(COVAX) 외 기타 국가와의 직접 계약을 맺어, 하반기에 가파르게 매출이 증가할 것으로 예상했다.

SK바이오팜은 미국 영업 활동 정상화와 ‘빔팻’의 복제약(제네릭) 발매로 인한 반사 수혜로 뇌전증 치료제 ‘엑스코프리’의 시장 점유율이 확대될 것으로 기대했다.

서 연구원은 “우울한 업종 상황에도 불구하고 업종에 대한 긍정적인 투자의견을 유지하는 것은 국내 위탁생산(CMO) 기업들의 지속적인 성장과 2~3년 안에 유한양행·오스코텍의 ‘레이저티닙’, 알테오젠의 ‘ALT-B4’ 등 블록버스터급 신약이 나타날 것으로 기대되기 때문”이라고 했다.

이어 “불경기에도 올해 루닛에 이어 내년 SK팜테코의 IPO가 예정된 만큼, 새로운 투자처로도 주목받을 수 있을 것”이라고 예상했다.

김예나 기자