1972년 상호신용금고란 이름으로 탄생해 올해 출범 50년을 맞은 저축은행업계가 ‘부실 금융사’ ‘지역의 소규모 금고’ 이미지를 떨쳐내고 우량 금융회사로 탈바꿈했다는 평가가 나온다. 중금리 대출 활성화, 디지털 전환 가속화 등을 통해 건전성을 높이고 고객층을 다변화한 결과로 풀이된다.

지방은행 제친 SBI저축은행

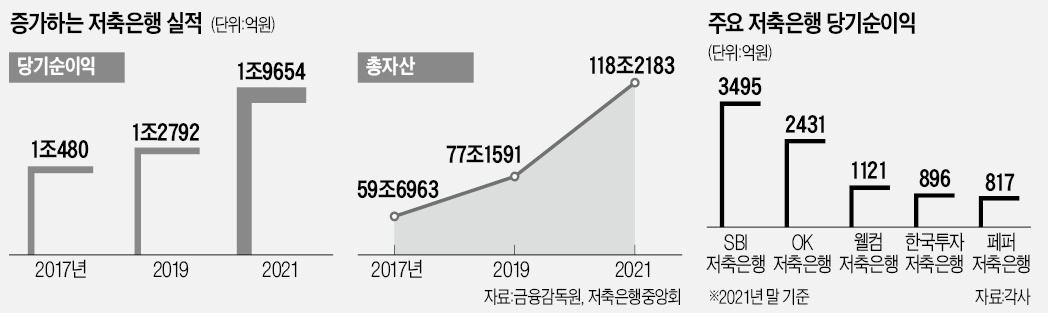

31일 금융감독원과 업계에 따르면 지난해 저축은행들은 전년(1조3997억원)보다 40% 증가한 1조9654억원의 순이익을 올렸다. 5대 금융지주 중 한 곳인 농협금융의 순이익(2조2919억원)에 조금 못 미치는 수준이다. 1위 SBI저축은행의 작년 순이익은 3495억원으로 대구은행(3300억원) 경남은행(2306억원) 광주은행(1941억원) 등 지방은행을 앞섰다. 부산은행(4026억원)을 바짝 뒤쫓았다.

5대 저축은행 모두 두 자릿수 이상의 이익 증가율을 보였다. 페퍼저축은행의 순이익은 2020년 348억원에서 지난해 817억원으로 두 배 넘게 늘었다. 같은 기간 한국투자저축은행(604억원→896억원), SBI저축은행(2583억원→3495억원), OK저축은행(1851억원→2431억원), 웰컴저축은행(956억원→1121억원)의 순이익도 17~48% 증가했다.

대출 호조가 실적을 이끌었다. 이자수익이 2020년 6조5600억원에서 작년 7조6660억원으로 1조원 넘게 급증했다. 작년 시중은행의 가계대출 증가율이 5~6%로 묶인 데 따른 ‘풍선효과’도 작용했다는 분석이다. 저축은행의 총량 증가율은 21.1%였다. 지난해 총자산과 총여신, 총수신은 각각 118조2000억원, 102조4000억원, 100조5000억원으로 모두 100조원을 넘겼다.

웰컴, ‘웰뱅’ 효과로 2030 고객↑

2010년대 초반만 해도 저축은행 실적은 내리막길을 걸었다. 저축은행 사태 이후 소비자 신뢰가 추락했기 때문이다. 저축은행업계 적자는 2011년 963억원에서 2013년 3828억원으로 크게 확대됐다. 같은 기간 총자산은 60조1646억원에서 38조9764억원으로 35% 쪼그라들었다.저축은행들은 이후 중금리 대출을 늘리며 사업 포트폴리오 변화를 꾀했다. 중소기업이나 자영업자 대상 대출도 강화했다. 한 저축은행 관계자는 “신용평가시스템(CSS)을 고도화하는 등 리스크 관리에 힘썼다”고 했다. 이를 통해 업계의 고정이하 여신비율이 2011년 16.54%에서 지난해 3.35%로 낮아지는 등 건전성도 대폭 개선됐다.

영업 채널 다변화에도 힘썼다. 자체 앱을 만들거나 토스 카카오페이 핀다 등 핀테크사와 연계해 2030세대 젊은 고객을 끌어모았다. 저축은행 중 유일하게 마이데이터(본인신용정보관리업) 사업에 진출한 웰컴저축은행이 가장 적극적이란 평가다. 2018년 ‘웰컴디지털뱅크’ 앱을 선보이면서 20~30대 신규 예·적금 가입 건수가 2017년 6만8823계좌에서 지난해 19만1823계좌로 급증했다. 페퍼저축은행도 수신 고객 중 60대 이상 비중이 2018년 22%에서 작년 17%로 하락하는 동안 20대는 16%에서 21%로 늘었다.

업계에선 그동안 건전성 강화 노력을 지속해 온 만큼 이제는 다른 금융업권 대비 까다로운 규제가 완화돼야 한다는 목소리가 나온다. 저축은행은 시중은행(0.08%)이나 보험사(0.15%)에 비해 최대 다섯 배 높은 0.4%의 예금보험료율을 적용받고 있다. 부동산 사업자금의 20%를 자기자본으로 조달하는 우량 차주(시행사)에만 PF 대출을 내줄 수 있도록 한 규제, 전체 대출의 40%(수도권은 50%)를 각 영업구역 내에서 내주도록 한 의무여신비율 규제 등도 대표적이다.

이인혁 기자 twopeople@hankyung.com