바이오플러스는 자체 개발한 플랫폼 기술 ‘MDM 테크놀로지’를 기반으로 히알루론산(HA) 더말필러, 유착방지제, 관절조직수복재, 방광용조직수복재 등을 제조 및 판매하고 있다. 지난해 매출 중 필러가 차지하는 비중은 약 86%다.

대표 제품은 HA필러 ‘스킨플러스-하이알’이다. 이 제품은 2014년 식품의약품안전처 품목허가를 받은 후 상품성을 인정받아, 시중 제품 대비 고가에 팔리고 있다.

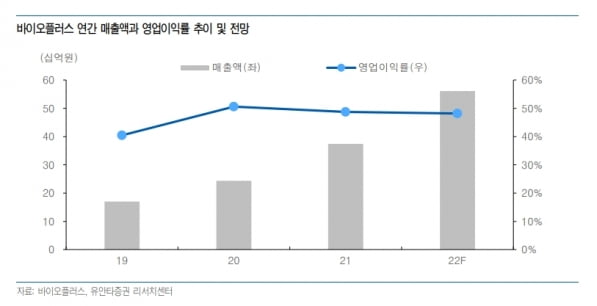

이를 기반으로 국내외에서 가파른 성장을 이어가고 있다는 설명이다. 스킨플러스-하이알의 판매 본격화로, 바이오플러스의 매출은 2018년 110억원에서 2021년 374억원까지 증가했다.

HA필러는 2022년에도 바이오플러스 외형 성장의 핵심이 될 것이란 예상이다. 스킨플러스-하이알은 자체 개발한 ‘DVS(Divinyl Sulfone)’ 가교제를 적용했다. 원재희 연구원은 “DVS 가교제는 높은 점도와 응집력, 완전가교 수렴으로 인한 안전성을 확보했다”며 “아직까지 밝혀진 DVS 관련 부작용 사례는 없는 것으로 파악되고 기존 제품 대비 높은 평균판매단가(ASP)를 유지하고 있는 만큼, HA필러는 올해도 외형 성장의 주축이 될 것”이라고 말했다.

안주원 유안타증권 연구원은 “바이오플러스 필러는 높은 점탄성과 몰딩, 안전성과 유지력이 강점”이라며 “의사와 환자의 요구)에 맞는 다양한 제품 개발과 생산이 가능해, 필러 중에서도 다양한 제품군(포트폴리오)을 갖추고 있다”고 했다.

이어 “바이오플러스는 HA가공 기술을 통해 다양한 제품으로 사업을 확장 중”이라며 “필러는 성공적으로 시장에 안착하며 매년 매출이 빠르게 늘어나고 있고, 미용뿐 아니라 비뇨기과 산부인과 등 적용 분야를 늘려나가기 위한 연구개발을 꾸준히 하고 있다”고 전했다.

안 연구원은 2022년 바이오플러스의 매출과 영업이익을 각각 561억원과 270억원으로 추정했다. 작년 대비 각각 49.9%와 48.4% 늘어난 수치다. 주력 품목인 필러 외에도 다양한 응용제품의 성장이 이뤄질 것이란 예상이다. 유착방지제의 국내 판매가 늘고 관절활액 매출도 확대될 것으로 봤다.

올해 유착방지제 매출은 55억원으로 추산했다. 최소침습수술 및 로봇수술법 적용 확산으로 젤 형태의 유착방지제 수요가 늘 것으로 판단했다. 또 병원과 의원(클리닉)에서 사용하는 피부 치료와 관리용 화장품, 관절용 조직수복재, 자회사를 통한 차세대 톡신 등 필러 매출을 이어갈 제품들을 확보했다고 했다.

원 연구원은 바이오플러스가 개량형 보툴리눔 톡신, 개량형 비만·당뇨치료제 개발을 위한 연구를 지속할 것으로 예상했다. 그는 “톡신은 통상적으로 필러와 묶음(번들링) 형태로 판매되는 경우가 많은 만큼, 개량형 톡신 개발을 위한 투자는 가속화될 것”이라고 말했다.

바이오플러스는 오는 2분기에 하이난 의료관광특구 특별수입허가 제도를 통해 중국에 진출할 예정이다. 안 연구원은 “면세점 사업도 동시에 준비하고 있으며, 하이난을 시작으로 향후 중국 전역에서의 사업 확장을 위한 기반을 마련해가고 있다”고 판단했다.

김예나 기자