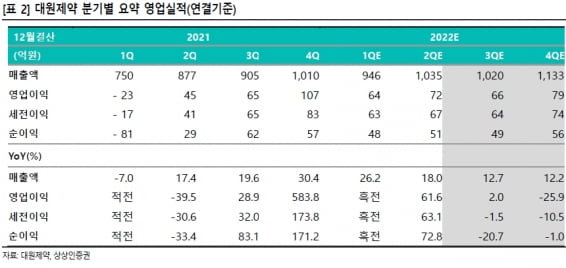

상상인증권은 16일 대원제약에 대해 올해 단계적 일상회복(위드코로나)과 함께 호흡기 제품 중심의 매출 성장이 기대된다고 전망했다. 투자의견 ‘중장기 주가 상승’과 목표주가 2만4000원을 유지했다.

대원제약의 종합감기약 ‘콜대원’은 최근 품귀 현상을 보이고 있다. 콜대원 매출은 2020년과 지난해 70억원 미만이었다. 하지만 콜대원키즈가 정부의 소아용 재택 코로나19 치료제 구성(패키지)에 포함되면서 수요가 급증했다.

약국 판매도 늘어나면서 콜대원의 올 1분기 매출은 70억원을 기록할 것으로 봤다. 2022년 매출은 전년 대비 311% 증가한 250억~300억원을 예상했다. 현재 공장은 완전 가동 중이며 위드코로나로 인해 장기간 지속될 가능성이 높을 것이란 관측이다.

2020년 7월 출시한 하지혈류개선제 ‘뉴베인’은 지난해 매출 29억원을 기록했다. 성장 잠재력을 보여주고 있으며 향후 마케팅을 강화할 가능성이 있다는 분석이다.

콜대원의 성공으로 일반의약품(OTC) 성장은 가속화될 것으로 봤다. 하태기 연구원은 “콜대원의 성공으로 OTC 부문의 성장 기반을 마련하고 향후 헬스케어 전반으로 사업을 확장할 가능성을 열었다”며 “기업가치 및 주가 상승으로 이어질 수 있다”고 말했다.

호흡기 부문 전문의약품(ETC) 매출도 급성장할 것으로 예상했다. 코로나19 이전인 2019년 호흡기 매출 비중은 20%가 넘었지만 지난해에는 12.8%로 줄었다.

주력 품목인 코대원포르테 매출은 2019년 223억원으로 정점을 찍었다. 2020년 159억원과 지난해 167억원으로 감소 및 정체됐다. 올해는 가격 인상 효과와 위드코로나로 의한 수요증가 등으로 240억원 매출을 기록할 것으로 추산했다.

항생제 매출은 2020년 420억원에서 지난해 340억원으로 줄었다. 항생제 또한 코로나19와 관련된 품목인 만큼 올해는 다시 400억원대로 회복될 것으로 예상했다.

도입 상품 및 자회사의 건강기능식품을 통한 성장도 기대했다.

2019년에 도입한 골관절염제 ‘신바로’는 올해 매출 100억원대를 기록할 것으로 예상했다. 전년 대비 30% 늘어난 수치다. 보령제약과 공동 판매하는 ‘아카브·투베로’는 100억원대로, 파마리서치에서 도입한 ‘아티풀’은 연 70억원대로 성장할 잠재력이 있다고 봤다.

대원제약은 지난해 5월 건강기능식품 주문자상표부착생산(OEM) 전문 자회사인 극동에이치팜을 인수했다. 극동에이치팜의 2022년 매출은 전년 대비 20% 증가한 300억원을 예상했다. 올 상반기까지 공장의 생산 효율을 높일 계획이다. 이를 기반으로 하반기부터 매출이 본격 증가할 것으로 봤다.

박인혁 기자