석탄 가격 따라가는 실적·주가

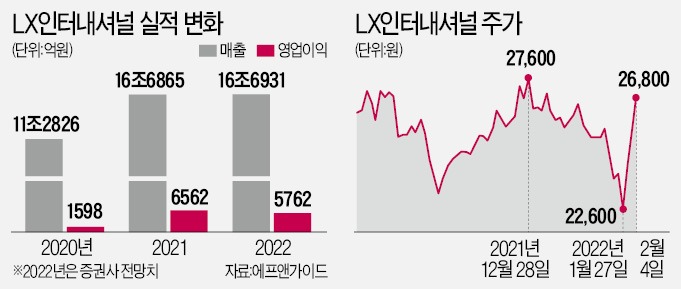

LX인터내셔널은 지난해 4분기 매출 4조5506억원, 영업이익 2076억원을 기록했다고 발표했다. 매출은 전년 동기 대비 35%, 영업이익은 363% 급증했다. LX인터내셔널 사업부문은 △에너지·팜 △생활자원·솔루션△물류 부문으로 나뉜다. 영업이익의 절반은 에너지·팜 부문에서 나왔다. 이 사업부는 인도네시아, 중국, 호주 등에서 석탄 광산에 투자하고 발전용 유연탄 트레이딩을 한다. 인도네시아에서 3개의 팜 농장을 운영하고, 여기서 생산한 팜오일을 시장에 공급하는 역할을 한다.

석탄 등 원자재 가격 상승이 실적에 직접적으로 영향을 미치는 구조다. 지난해 그린플레이션의 영향으로 석탄 가격이 급등하면서 LX인터내셔널 실적도 고공행진했다. 세계 각국의 탄소 저감 정책으로 폐광이 늘어났는데 코로나19로 일손이 줄어들면서 공급이 위축됐기 때문이다.

LX인터내셔널 주가도 석탄 가격을 따라 상승세에 올라탔다. 하지만 오래가지 못했다. 석탄 가격이 지난해 10월 피크를 찍은 뒤 급락했기 때문이다. LX인터내셔널 주가도 지난해 10월 6일 3만8150원으로 고점을 찍은 후 급락해 박스권에 갇혔다.

그러다 지난달 28일 4분기 실적 발표를 계기로 저점을 찍고 반등을 시작했다. 28일부터 3거래일 만에 18.58% 올랐다. 4분기 실적은 좋았는데 주가가 크게 하락하면서 저평가 매력도 부각됐다. LX인터내셔널 12개월 선행 주가수익비율(PER)은 3.35배, 주가순자산비율(PBR)은 0.72배에 불과하다.

증권업계에서는 지난해 수준의 호실적이 올해도 이어질 것이라고 전망했다. 석탄 가격이 연초부터 다시 상승하고 있기 때문이다. LX인터내셔널 실적에 영향을 미치는 인도네시아 칼리만탄산 석탄 가격은 지난달 28일 기준 t당 130.9달러로 연초 대비 5% 올랐다. 호주 뉴캐슬산 석탄 가격은 연초 대비 23% 상승했다. 인도네시아가 전력 부족을 이유로 석탄 수출을 일시적으로 금지한 것이 영향을 미쳤다.

유재선 하나금융투자 연구원은 “발전용 유연탄 가격은 지난해 10월 대규모 조정 이후 점진적으로 반등하고 있다”며 “LX인터내셔널은 인도네시아 GAM 광산 증산 등도 예정돼 있어 올해 실적 개선의 주요 원천이 될 것”이라고 설명했다.

배당·친환경 전환 기대감

호실적의 바탕이 되는 석탄이 LX인터내셔널의 약점이기도 하다. ESG(환경·사회·지배구조) 투자에 대한 관심이 높아지면서 연기금 등이 석탄 관련 기업에 대한 투자를 꺼리는 상황이기 때문이다. 상장사 중에서 탈(脫)석탄을 선언하는 사례도 생기고 있다.LX인터내셔널도 석탄 사업에서 손을 떼는 대신 친환경 신사업으로 포트폴리오를 전환해 나간다는 계획이다. 석탄 개발 비중을 줄이는 대신 니켈 등 2차전지 핵심 광물 사업으로 자원 개발 영역을 확대하는 것이다. 김동양 NH투자증권 연구원은 “친환경플라스틱(PBAT) 생산법인 지분 출자, 한글라스 인수, 니켈광산 인수 가능성 등 사업 포트폴리오를 다변화하고 친환경 사업으로 영역을 확대하는 것에 대한 기대감이 있다”고 설명했다.

배당 매력도 커졌다. LX인터내셔널은 지난달 28일 주당 2300원 배당을 발표했다. 시가 배당률은 8.6% 수준이다. 유 연구원은 “올해도 작년과 비슷한 수준의 실적이 전망됨에 따라 비슷한 규모의 배당을 기대해볼 수 있다”고 설명했다.

고재연 기자 yeon@hankyung.com