저신용자들에게 ‘대출 한파’가 몰아치고 있다. 저축은행 다섯 곳 중 네 곳꼴로 저신용대출을 사실상 내주지 않고 있어서다. 금융당국의 가계대출 총량규제가 강화되자 저축은행들이 가장 먼저 저신용대출을 조이고 나선 것으로 풀이된다. 저신용자의 ‘마지막 돈줄’인 대부업마저 낮아진 법정 최고금리(연 20%)를 맞추기 위해 저신용대출 취급을 사실상 중단하고 있다. 200만여 명에 달하는 신용점수 600점 미만 저신용자 상당수가 사금융으로 내몰릴 수 있다는 우려가 나온다.

저축은행에서 거부되는 저신용자들

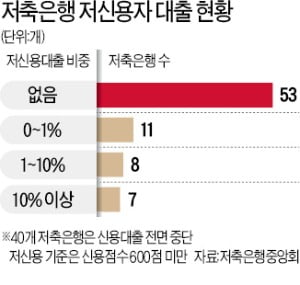

3일 저축은행중앙회 공시에 따르면 79개 저축은행 중 53개 저축은행이 신용점수 600점 미만 저신용자에게 신용대출을 내주지 않는 것으로 집계됐다. 나이스평가정보 신용점수 기준으로 저신용은 664점 이하를 뜻한다. 저신용대출 비중이 1% 미만인 저축은행도 11곳이나 됐다. 40개 저축은행은 전체 신용대출 신규 취급액이 3억원 이하거나 아예 취급하지 않고 있다. 2020년 말만 해도 32개 저축은행이 저신용대출을 내줬는데 1년여 만에 26개로 줄면서 6곳이 취급을 중단한 것이다. 올 들어서만 2개 저축은행이 저신용대출을 중단했다. 저신용대출 ‘중단 사태’는 가계대출 총량규제의 영향이 크다. 금융당국이 요구한 저축은행 가계대출 증가율 제한폭은 작년 21%에서 올해 10~15% 수준으로 강화됐다. 당국은 지난해 말 가이드라인을 넘긴 KB·한국투자·애큐온저축은행 등 3개사에 대해 ‘경영 유의’ 조치를 내리며 업계에 건전성 관리 강화를 주문하기도 했다. 이 때문에 저축은행들이 부실 가능성이 높은 저신용대출부터 잘라내고 있다는 것이다.

저신용대출 ‘중단 사태’는 가계대출 총량규제의 영향이 크다. 금융당국이 요구한 저축은행 가계대출 증가율 제한폭은 작년 21%에서 올해 10~15% 수준으로 강화됐다. 당국은 지난해 말 가이드라인을 넘긴 KB·한국투자·애큐온저축은행 등 3개사에 대해 ‘경영 유의’ 조치를 내리며 업계에 건전성 관리 강화를 주문하기도 했다. 이 때문에 저축은행들이 부실 가능성이 높은 저신용대출부터 잘라내고 있다는 것이다.법정 최고금리가 인하되면서 저신용대출로는 수익을 내기 어렵게 된 점도 원인으로 꼽힌다. 저신용대출은 다중채무자가 많아 부실 가능성이 높다. 저축은행업계 관계자는 “저신용자에게 대출을 내주더라도 필수적으로 담보를 요구하는 게 최근 추세”라고 말했다.

문제는 대부업마저 신용대출 비중이 줄어들고 있다는 점이다. 대부업 전체 대출액에서 신용대출이 차지하는 비중은 2018년 67.8%에서 작년 6월 말 48.1%로 감소했다. 대부업계 관계자는 “인하된 최고금리에 맞춰 적자를 줄이려면 부실 우려가 낮은 담보대출을 선호할 수밖에 없다”고 설명했다. 담보 없는 저신용자는 저축은행뿐 아니라 대부업에서도 밀려나는 것이다. 나이스평가정보에 따르면 2020년 말 기준 신용점수 600점 이하 저신용자는 232만3622명에 달한다. 작년 6월 말 집계된 대부업 신용대출 이용자 수는 98만 명으로, 정책금융상품인 햇살론17을 고려해도 상당수 저신용자가 사금융으로 밀려날 수밖에 없다는 지적이다. 신용상 한국금융연구원 금융리스크연구센터장은 “취약층에 자금줄이 끊긴 상황”이라며 “가계대출 전반에 대한 관리뿐 아니라 저신용자를 대상으로 한 정부 차원의 모니터링이 병행돼야 한다”고 말했다.

총량규제 여파로 수신금리도 하락

가계대출 총량규제의 불똥은 저축은행 예적금 상품을 이용하는 소비자에게도 튀고 있다. SBI저축은행은 지난달 정기예금 금리(1년 만기 기준)를 연 2.45%에서 연 2.4%로 인하했다. OK저축은행 역시 중도해지OK정기예금369의 금리를 연 2.2%에서 연 1.6%로 0.6%포인트 내렸다. 웰컴저축은행과 KB저축은행, 상상인플러스저축은행 등도 올 들어 수신금리를 인하했다.금융권 관계자는 “총량규제로 가계대출을 늘리는 데 한계가 있고 부동산 가격이 하락하며 프로젝트파이낸싱(PF)도 여의치 않다”며 “자칫 예적금 이자 비용만 나갈 수 있어 수신액을 늘리는 데 속도 조절을 할 수밖에 없다”고 했다.

이인혁/박진우 기자 twopeople@hankyung.com