우리은행 실적 회복이 주가 견인

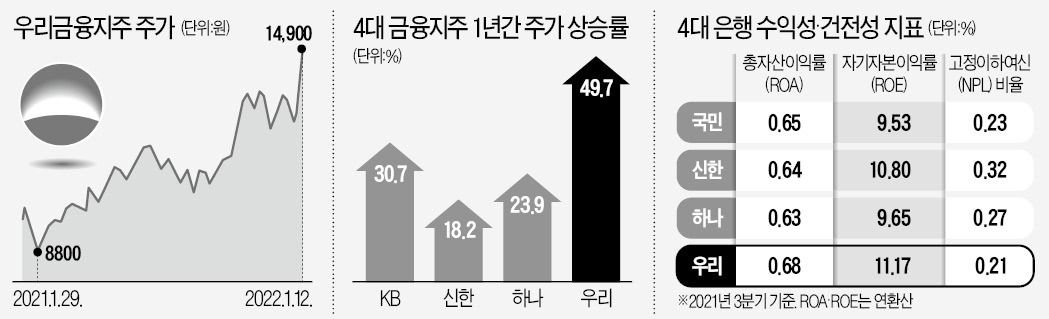

12일 우리금융 주가는 2.41% 상승한 1만4900원을 기록했다. 3년 전 상장 가격(1만6000원) 돌파를 눈앞에 두고 있다. 지난 1년간 상승률은 49.7%로 KB금융(30.7%) 신한지주(18.2%) 하나금융(23.9%)을 훨씬 웃돈다. 우리금융의 두각은 주력 계열사인 우리은행의 실적 회복이 견인하고 있다는 분석이다. 우리은행은 옛 5대 은행 중 상업·한일은행이 합병해 탄생한 ‘1위 은행’ 명성에 맞지 않게 최근 ‘4등’의 길을 걷고 있다. 2019년부터 2년여간 파생결합펀드(DLF)와 라임 등 사모펀드 사태를 겪으며 소비자 신뢰도가 하락하고, 내부 직원들의 사기가 떨어지는 내홍을 겪었다.

우리금융은 사모펀드 관련 손실분을 포함해 2019년 3740억원, 2020년 7840억원의 충당금을 쌓았다. 2년째 우리은행을 이끌고 있는 권광석 행장은 라임펀드 등의 원금 100%를 선지급하는 선제조치를 펴는 한편 새로운 모바일 앱 우리WON뱅킹을 내놓으며 이를 위주로 금융상품 구성을 짜는 ‘디지털 전환’을 서둘렀다. 직원들은 판매관리비, 대손비용을 줄이고 리스크 관리를 강화하는 등 고통을 감내했다.

이런 노력이 실적 개선으로 이어졌다. 우리은행의 지난해 1~3분기까지 누적 순이익은 1조9867억원으로 전년 대비 68% 증가했다. 시중은행 가운데 증가율 1위다. 자산 규모가 큰 다른 금융사보다 순이익이 더 많았다. 영업력과 수익성, 건전성지표가 모두 개선됐다. 순영업수익(4조6000억원)은 2위 신한은행(4조7000억원)에 근접했고, 3분기 말 기준 총자산이익률(ROA)과 자기자본이익률(ROE)도 4대 은행 중 1위를 기록했다. 고정이하여신(NPL) 비율도 0.21%로 가장 낮았다.

금리 상승이 우리금융엔 더 호재

증권업계에선 올 들어 우리금융이 다른 금융지주에 비해 주가가 가파르게 오른 이유로 증권 보험 등 비은행 포트폴리오 비중이 상대적으로 낮다는 점을 꼽는다. 우리금융의 지난해 1~3분기 순이익 중 은행이 기여한 비중은 82.6%로 KB금융(55.5%), 신한금융(60.5%), 하나금융(72.6%)보다 높았다. 금리 상승기엔 증권·보험사보다 은행이 더 많은 수익을 낼 수 있기 때문이다. 빅4 가운데 금리 상승 혜택을 가장 많이 받을 수 있다는 것이다. 한국과 미국의 추가 기준금리 인상이 예고되면서 당분간 이런 추세는 지속될 가능성이 크다.손태승 우리금융 회장의 시선은 ‘비은행 포트폴리오 강화’로 향해 있다. 2014년 이후 6개로 줄었던 계열사 수는 2019년 지주 출범 이후 14개로 늘어났다. 증권사와 보험사에 대한 적극적인 인수합병(M&A)도 예고돼 있다. 금융그룹우리사주조합이 우리금융 최대주주(9.80%)로 올라선 만큼 민족자본으로 설립된 최초 은행(대한천일은행 1899년)이자 옛 ‘1등 은행’의 위용을 되찾겠다는 포부다. 손 회장은 지난 11일 우리금융 창립 21주년이자, 재출범 3주년을 기념하는 행사에서 임직원에게 “우리나라 최초이자 최고의 금융그룹이었던 자부심을 되찾아야 한다”며 “창발적 혁신으로 디지털이 강한 글로벌 리딩 금융그룹 도약의 꿈을 이루자”고 당부했다.

김대훈 기자 daepun@hankyung.com