LG화학이 올해 들어 강하게 반등하고 있다. 작년 하반기에는 급락세를 보이며 연초 고점 대비 40% 넘게 빠지기도 했다. 배터리 자회사 LG에너지솔루션의 기업공개(IPO)로 인해 '껍데기주'로 전락하는 게 아니냐는 우려 때문이었다. 하지만 최근 LG화학 자체에 대한 경쟁력이 부각되면서 증시에서 힘을 받고 있다.

12일 LG화학은 전일 대비 3만9000원(5.31%) 오른 77만3000원에 거래를 마쳤다. 작년 종가 61만5000원과 비교하면 8거래일동안 25.69% 상승했다. 지난 8일 하루만 제외하고 매일 상승했고, 상승한 날들의 상승폭이 대부분 3% 이상이었던 결과다.

LG화학 주가 상승랠리…올 들어서만 25% 급등

LG화학은 LG에너지솔루션의 지분 82%를 보유한 모회사라는 점이 새삼 부각되면서 주가가 오르는 것으로 보인다. LG에너지솔루션의 상장으로 한국 2차전지 완제품 기업들의 저평가 문제가 해소되면, 지주사 할인을 적용해도 현재 LG화학 주가가 너무 저렴한 수준이기 때문이다. 강동진 현대차증권 연구원은 LG에너지솔루션의 목표 시가총액으로 98조원을 제시하며 중국 CATL의 기업가치(EV)를 올해 EBITDA로 나눈 값으로 나타내는 밸류에이션(EV/EBITDA)에 20%의 할인을 적용했다고 설명했다. 그는 “LG에너지솔루션이 CATL 대비 할인받을 이유가 점차 사라질 것”이라며 “향후 CATL의 밸류에이션에 수렴할 전망”이라고 말했다.

LG에너지솔루션의 시가총액이 122조5000억원에 이를 수 있다는 말이다. 이 경우 LG화학이 보유한 지분 82%의 가치는 100조4500억원으로 계산된다. 지주사 할인을 50% 적용해도 이날 종가 기준 LG화학 시가총액 54조2944억원과 비슷한 수준이다.

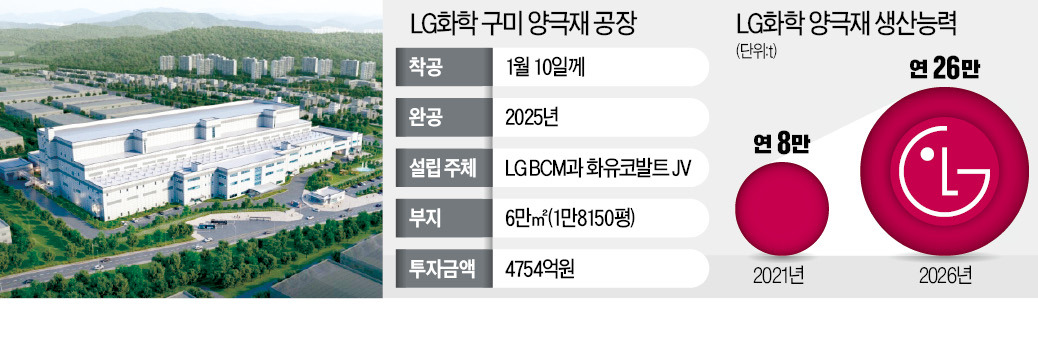

LG화학에 남게 되는 2차전지 소재 사업의 가치도 주목받고 있다. 특히 전일에는 LG화학이 경북 구미에 단일 공장 기준 세계 최대 규모의 양극재 공장의 착공식을 개최하면서 2차전지 소재기업으로서의 가치가 부각돼 주가가 3% 넘게 뛰었다.

구미 국가산업 5단지 내 약 6만㎡의 부지에 들어서는 이 공장 건설에는 약 5000억원이 투자될 예정이다. 완공되면 NCMA(니켈·코발트·망간·알루미늄) 양극재가 연간 약 6만톤(t) 생산된다. LG화학은 구미 공장을 포함해 2026년까지 양극재 생산능력을 연간 26만톤으로 확대할 계획이다.

LG화학의 구미 양극재 공장 착공식 자리에는 문재인 대통령, 홍남기 경제부총리 겸 기획재정부 장관, 문승욱 산업통상자원부 장관 등 행정부 인사들이 대거 참석했다.

고개드는 '긍정 평가'…LG엔솔, 18~19일 공모주 청약

강동진 연구원은 “전기차 및 에너지저장장치(ESS) 산업의 성장세가 시장의 예상을 크게 웃돌고 있어 소재 수요 역시 이를 반영할 것”이라며 “(LG화학의 2차전지 소재 사업이) LG에너지솔루션 외에 외부 매출을 발생시키게 되면 추가적인 모멘텀이 될 전망”이라고 분석했다. LG에너지솔루션의 상장 이후 수급 공백을 우려해 LG화학의 목표주가를 낮춘 전유진 하이투자증권 연구원도 "전지소재를 통한 신규 성장 여력이 존재함을 반영한다"며 투자의견은 ‘매수’를 유지했다.

한편 LG에너지솔루션은 이날까지 기관을 대상으로 한 수요예측을 통해 오는 14일 최종 공모가를 확정한 뒤 18~19일 일반투자자 공모주 청약을 거쳐 27일 유가증권시장에 상장한다.

앞서 2020년 9월 LG화학이 전지사업본부(현 LG에너지솔루션)을 물적분할해 상장하겠다는 계획을 내놓은 뒤 개인투자자들을 중심으로 큰 반발이 일었다. 전기차 배터리 사업의 성장성을 보고 LG화학 주식을 매수했는데, 배터리사업부를 쏙 빼내 상장하면 '껍데기'만 갖는 셈이라는 이유에서다.

이에 LG화학 주가는 작년 연간으로 25.36%가 하락했다. 연초 강세장에서 나온 고점 102만8000원(2월5일)과 비교하면 작년 종가 61만5000원은 40.18% 낮은 수준이다.

한경우 한경닷컴 기자 case@hankyung.com