이 기사는 12월 20일 08:27 “마켓인사이트”에 게재된 기사입니다.

내년 기업들의 신용도 회복세에 속도가 붙을 전망이다. 코로나19 변이 바이러스인 오미크론이 빠르게 확산하고 있지만 산업 전반의 수요가 늘고 있어서다. 다만 글로벌 공급망 차질과 원자재 가격 상승이 단기간 내 완화되지 않으면 대응능력에 따라 기업 간 신용도 방향성은 차별화할 가능성이 높다.

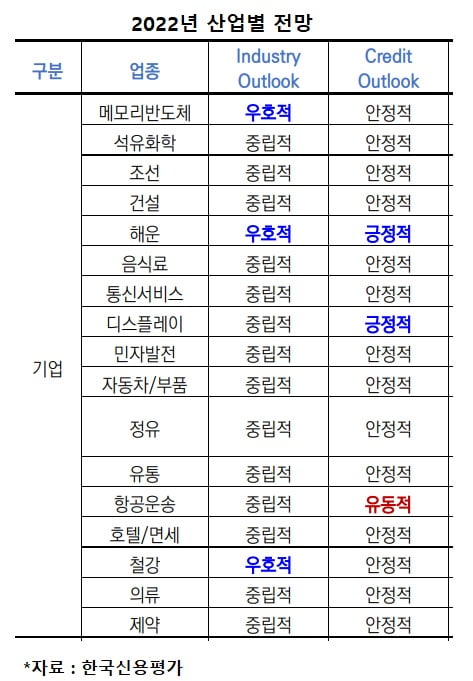

20일 증권업계에 따르면 국내 신용평가사인 한국신용평가는 비(非)금융업인 17개 주요 산업 중 3개 부문의 내년 산업 전망이 우호적이라고 판단했다. 메모리반도체, 철강, 해운 산업이다.

특히 이중 해운 산업은 우호적인 산업 전망이 기업들의 신용도에도 긍정적인 영향을 미칠 것이라고 예상했다. 메모리반도체와 철강 산업의 경우 산업 전망은 우호적이지만 기업들의 신용등급이 오를 가능성이 높지 않다고 봤다.

조선, 의류, 건설, 자동차·자동차부품, 유통, 통신서비스, 제약, 호텔·면세, 석유화학, 정유, 음식료, 민자발전, 항공운송, 디스플레이 등 나머지 14개 부문의 산업 전망은 중립적이라고 판단했다. 다만 디스플레이 산업의 경우 산업 전망은 중립적이지만 개선된 제품 포트폴리오를 기반으로 실적 변동성이 완화되면서 채무상환능력이 좋아지고 있어 기업들의 신용등급이 상향 조정될 가능성이 높은 것으로 내다봤다.

이에 비해 항공운송 산업은 신용등급 방향성이 유동적인 것으로 분석됐다. 국제 여객 수요가 점진적으로 회복될 전망이지만 신종 변이 바이러스가 계속 출현할 수 있어 국제 이동 정상화 시점이 명확하지 않아서다.

산업별 특징을 보면 해운은 내년에도 글로벌 경기 회복세가 이어지면서 우호적인 수급 환경이 지속될 전망이다. 우호적인 시황에 힘입어 확충된 재무여력이 친환경 기조 대응, 선대 확충 등 사업 경쟁력 강화로 연결되는 지 여부가 기업들의 신용등급 향방을 결정할 가능성이 높다.

메모리반도체 산업은 4차 산업 관련 펀더멘털(기초체력) 수요가 탄탄해 높은 수요 성장세가 이어질 전망이다. 철강 산업은 실적이 대폭 개선된 올해만큼은 아니지만 내년에도 적정 마진을 확보할 수 있을 것으로 분석됐다.

디스플레이 산업은 단계적 일상 회복에 따른 오프라인 활동 증가로 전방 수요 성장세가 둔화돼도 소비 양극화에 따른 고부가 패널 수요가 계속 늘어날 것으로 점쳐졌다.

의류 산업은 코로나19의 부정적 영향이 완화하면서 수요가 회복될 전망이다. 다만 의류 유통 채널의 디지털 전환이 가속화하고 있어 온라인 플랫폼 구축에 따른 경쟁력 차별화가 기업들의 신용도를 좌우할 것으로 나타났다.

음식료 산업은 코로나19 확산으로 수요 기반이 견고해진 상태라 영업현금창출능력을 토대로 투자 부담을 흡수하는 게 관건이라고 분석됐다.

안희준 한국신용평가 평가정책실 연구위원은 "올해에 비해 내년 산업 전망이 비우호적인 부문이 크게 줄었다"며 "코로나19의 부정적 영향이 컸던 항공운송, 호텔·면세, 유통, 자동차·자동차부품, 정유 부문의 산업 전망이 모두 중립적으로 변경됐다"고 말했다.

김은정 기자 kej@hankyung.com