전문가들은 주택, 해외 발주, 신사업 등 세 가지 요인이 내년 건설주 주가를 결정지을 것으로 보고 있다. 건설업종 최선호주로는 현대건설이 꼽힌다. 주택 분양과 해외 프로젝트 등 기존 사업의 실적 개선세가 가장 뚜렷하다는 분석이다. 현대건설이 미래 먹거리로 주목하고 있는 소형모듈원자로(SMR), 해상풍력, 수소 등 신사업이 주가 재평가를 이끌 것이라는 전망도 나온다.

연중 고점 대비 21% 하락

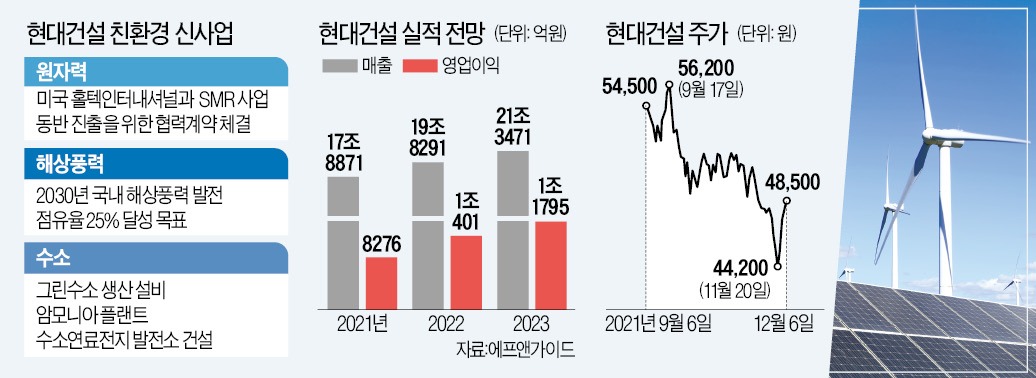

6일 현대건설은 0.41% 오른 4만8500원에 거래를 마쳤다. 최근 4거래일 연속 오르며 9.73% 뛰었다. 같은 기간 KRX건설지수(6.54%)와 코스피지수(4.73%) 상승률을 웃돌았다. 기관과 외국인이 4거래일 연속 순매수하며 강세를 이끌었다.현대건설 주가는 올 하반기 들어 내리막길을 걸었다. 지난달 말 기준 연중 고점(6만1900원·7월 6일) 대비 21.65% 빠졌다. 국내 주요 건설사들이 지난 3분기에 기대치를 크게 밑도는 실적을 내놓으면서 업황 둔화 우려가 커진 영향이다.

업계에서는 주가 하락이 과도하다는 분석이 나온다. 금융정보업체 에프앤가이드에 따르면 올해 현대건설의 연간 영업이익 컨센서스(증권사 추정치 평균)는 전년 대비 50.8% 증가한 8276억원이다. 내년 연간 영업이익은 올해보다 25.7% 증가한 1조401억원으로 추정된다.

조영환 키움증권 연구원은 “현대건설은 대형 건설주 중 유일하게 올해 연간 주택분양 목표치(3만2000가구)를 달성할 것으로 보인다”며 “사우디아라비아 마잔, 카타르 루사일플라자 프로젝트 공정이 본격화하면서 해외 매출도 증가세를 이어갈 전망”이라고 했다.

주가가 빠지면서 밸류에이션(실적 대비 주가 수준) 매력은 높아졌다. 현대건설의 12개월 선행 주가수익비율(PER)은 10.6배 수준으로, 지난 6월 말(12.3배)보다 낮아졌다.

SMR·해상풍력·수소 사업 진출

현대건설의 12개월 선행 PER은 삼성엔지니어링(11.1배)을 제외하면 국내 건설주 중 가장 높다. 단순 밸류에이션만 놓고 보면 다른 건설주 대비 매력이 떨어진다는 의미다. 하지만 전문가들은 현대건설의 친환경 신사업이 밸류에이션을 더욱 끌어올릴 것으로 보고 있다.SMR, 해상풍력, 수소 사업이 대표적이다. 현대건설은 미국 원자력 기업인 홀텍인터내셔널과 SMR 개발 및 사업 동반 진출을 위한 협력 계약을 체결했다. 김미송 케이프투자증권 연구원은 “홀텍의 SMR-160 모델이 북미 지역에서 인허가를 받는다면 현대건설이 시공을 맡을 것으로 보인다”며 “이번 SMR 사업 협약을 통해 원자력 발전 프로젝트 수주 가능성이 높아졌다”고 말했다.

현대건설은 재생에너지 분야에서도 사업을 확대하고 있다. 국내 해상풍력 발전 시장에서 2030년 점유율 25% 달성을 목표로 내세웠다. 그린수소 생산 설비, 암모니아 플랜트, 수소연료전지 발전소 건설 등 수소 사업에도 진출했다.

최근 원자력과 재생에너지 간 에너지 주도권 경쟁이 심화하고 있는 가운데 현대건설은 어떤 경우에도 수혜가 예상된다. 라진성 KTB투자증권 연구원은 “친환경 관련주가 높은 밸류에이션을 부여받은 것처럼 친환경 신사업이 확대되면 주가가 업그레이드될 가능성이 있다”고 말했다.

“주택·해외수주·재생에너지 3박자”

NH투자증권·신한금융투자·유안타증권·신영증권·한화투자증권 등은 현대건설을 건설업종 ‘톱픽’으로 꼽았다. 송유림 한화투자증권 연구원은 “내년 건설주 주가는 주택 분양, 해외 수주, 친환경 신사업 등 세 가지 요인에 의해 결정될 전망”이라며 “현대건설은 ‘3박자’를 갖춘 유일한 기업”이라고 했다.일각에서 위험 요인으로 제기하는 중국 부동산 개발업체 채무불이행(디폴트)의 영향도 미미할 것이라는 분석이다. 지난 3일 헝다그룹이 “2억6000만달러 채무 상환이 어려울 수 있다”고 발표한 데 이어 중국 부동산 개발업체 양광100도 이날 디폴트를 선언했다. 라 연구원은 “국내 건설업체 중 중국 부동산 개발업체와 사업상 관련 있는 기업은 없다”며 “중국 부동산 개발업체의 디폴트가 건설주 주가에 미치는 영향은 매우 작을 것”이라고 했다.

서형교 기자 seogyo@hankyung.com