직장인 안현기 씨(35)는 지난달 초 토스뱅크 출범에 맞춰 입출금 통장 개설에 성공했다. 토스 앱에서 다른 통장에 있던 소액 예금을 끌어모아 입금해둔 그는 지난 10월 16일 처음으로 1만원가량의 이자를 받았다. 가입 2개월차 이자 지급일인 지난 20일에는 3만원이 통장에 찍혔다. 토스뱅크 입출금 통장은 별다른 조건 없이 평균 잔액 기준 연 2%(세전)의 이자를 약속한 일종의 ‘파킹통장’이다. 안씨는 “주거래은행 정기예금은 금리가 연 1%에 불과해 토스뱅크 통장에 여윳돈을 넣어 주식이나 환테크 용도로 써보기로 했다”며 “투자를 하지 않을 때도 수익이 나는 효과가 있어 유용할 것”이라고 말했다.

○토스뱅크, MZ 금리 노마드족에게 각광

파킹통장이란 차를 잠깐 주차하듯 돈을 일시적으로 맡겨놔도 매달 이자(평균 잔액 기준)를 지급하는 통장을 말한다. 수년간 저금리가 지속되면서 시중은행의 파킹통장은 사라지다시피 했고, 저축은행 파킹통장도 금리가 연 1%대로 내려왔다. 이런 가운데 토스뱅크가 연 2%의 이자를 약속하다 보니 다시 주목받고 있다는 설명이다.

인터넷전문은행들은 입출금 통장에 돈을 넣어두는 것만으로 파킹통장과 다름없이 이자를 지급한다. 시중은행 요구불예금 이자가 연 0.1%에 불과한 가운데 짠테크족에게는 한 푼이라도 이자를 더 받는 수단으로 요긴하다. 시중은행에서 투자 용도로 받아둔 신용대출 자금을 옮겨두고 대출이자를 조금이나마 줄이는 방식으로 활용하거나, 월급을 통째로 이체해놓고 사용하는 금융소비자도 늘고 있다.

파킹통장은 수신액을 늘려야 하는 인터넷전문은행, 저축은행에 유용한 자금 조달 수단이다. 케이뱅크는 이달 초 파킹통장인 플러스박스의 금리를 연 0.5%에서 0.8%로 올렸다. 케이뱅크 플러스박스의 최대 한도는 3억원으로 용돈 계좌, 비상금 계좌 등 다양한 목적으로 돈을 쪼개 모을 수 있게 한 게 장점이다. 카카오뱅크 통장에도 연 0.8%의 이자가 붙는다. 물론 인터넷전문은행들이 언제까지 비교적 높은 금리의 파킹통장을 유지할 수 있을지 회의적인 시각도 적지 않다.

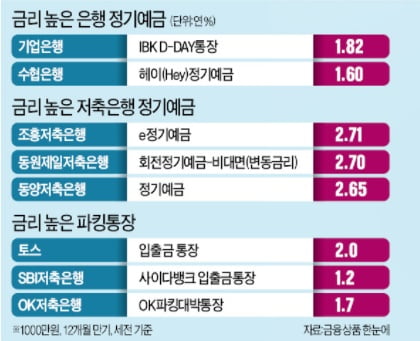

○주식, 코인 못 믿겠는데…‘예테크’ 전략은?

향후 경기에 대한 불안감이 크고, 좀 더 안정적인 자금 운용을 원한다면 은행 정기예금을 활용할 만하다. 지난 9월 대형 은행들이 수신금리를 소폭 올리면서 조건이 나아졌다. 그런데 매년 11, 12월이면 은행, 저축은행들이 내놓는 특판 예·적금은 최근 거의 눈에 띄지 않고 있다. 시중은행 관계자는 “가계대출을 신규 취급하지 못하고 있고, 기업대출은 수익성이 낮은 편이라 굳이 예금을 끌어 모아야 할 필요성이 줄어든 게 사실”이라며 “그럼에도 경기 불안이 우려된다면 예금자 보호가 가능한 정기예·적금만 한 게 없다”고 말했다. 금융감독원에 따르면 지난 19일 기준으로 금리가 가장 높은 은행 정기예금(1000만원, 12개월 만기 기준)은 기업은행의 ‘D-DAY’ 통장으로 연 1.84%(세전)의 이자를 준다. 대형은행 상품 중에선 농협은행의 ‘NH왈츠회전예금Ⅱ’의 금리가 연 1.67%로 가장 높다. 적금은 우리은행 ‘우리WON적금’이 최고 연 2.3%의 이자를 지급한다. 다만 이 금리를 받으려면 오픈뱅킹을 통해 타행 계좌에서 적금계좌 이체를 약속하거나, 해당 은행의 다른 통장에 가입한 뒤 이체를 하는 등의 조건을 만족해야 한다.

저축은행 정기예금은 시중은행 상품보다 1%포인트가량 이자를 더 준다. 조흥저축은행의 비대면 e정기예금의 금리가 연 2.71%로 가장 높고, 동원제일저축은행의 회전정기예금 금리는 연 2.70% 수준이다. 5대 은행(국민 신한 하나 우리 농협)의 지난 9월 말 기준 정기예·적금 잔액은 632조696억원에서 지난달 말 652조8753억원으로 한 달 만에 20조5060억원 증가한 것으로 집계됐다. 한 은행 관계자는 “주식, 코인시장이 최근 ‘횡보세’를 나타내고, 경기 하강에 대한 우려가 높아지면서 소비자들이 정기예금을 찾고 있는 것”이라며 “이달 말 한국은행 기준금리가 인상되면 예·적금 금리도 높아질 수밖에 없어 연말 특판 상품이 나오거나 수신금리가 한 차례 더 뛸 때까지 상품 가입을 미루는 것도 한 방법”이라고 말했다.

김대훈 기자