금슬조 씨 내외는 주변에 소문난 잉꼬부부입니다. 둘 다 여행을 좋아해서 한 달에 한 번은 꼭 여행을 다녔지요. 올해 초에는 함께 정동진으로 해돋이 구경을 갔습니다. 기분좋게 돌아오다가, 고속도로에서 중앙선을 침범한 화물트럭과 정면충돌하는 사고가 발생했습니다. 남편 금슬조 씨는 현장에서 즉사했고, 아내 원앙희 씨는 응급실로 후송되던 중 앰뷸런스 안에서 사망했습니다.

아들 하나 씨는 하늘이 무너지는 것 같았습니다. 겨우 정신을 차려 어찌어찌 장례식은 치렀는데, 이후 상속문제를 처리하는 과정에서 상속세 납부가 문제됐습니다. 전업주부였던 어머니 명의로는 별다른 재산이 없고, 아버지 명의로 부동산과 예금을 합하여 약 100억 원의 재산이 있습니다.

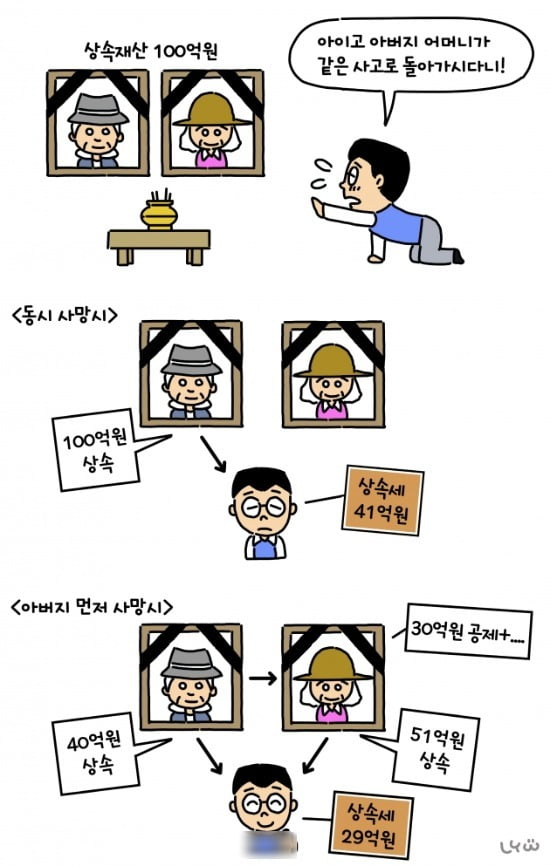

아버지와 어머니가 모두 사망했으니 100억원 대인 아버지의 재산을 하나 씨가 단독으로 상속받게 되었네요. 세무상담을 해보니 상속세만 무려 41억원에 이릅니다. 은행 예금만으로는 상속세를 내기에 턱없이 부족해서, 결국 부동산을 처분해서 납부할 수밖에 없었습니다.

그런데 나중에 들은 이야기로는 이 사건은 동시사망의 추정이 깨지기 때문에 실제 납부할 세액은 29억원 정도라고 합니다. 과다납부한 12억원은 돌려받을 수 있다는군요. 어찌된 일일까요?

부부 동시 사망으로 추정된 경우…상속세 최고세율 구간

우리 '민법'에서는 2인 이상이 같은 사고로 사망한 경우에는 동시에 사망한 것으로 추정합니다. 동시에 사망한 자들 사이에서 상속이 발생하지 않게 하려는 취지입니다. <svg version="1.1" xmlns="http://www.w3.org/2000/svg" xmlns:xlink="http://www.w3.org/1999/xlink" x="0" y="0" viewBox="0 0 27.4 20" class="svg-quote" xml:space="preserve" style="fill:#666; display:block; width:28px; height:20px; margin-bottom:10px"><path class="st0" d="M0,12.9C0,0.2,12.4,0,12.4,0C6.7,3.2,7.8,6.2,7.5,8.5c2.8,0.4,5,2.9,5,5.9c0,3.6-2.9,5.7-5.9,5.7 C3.2,20,0,17.4,0,12.9z M14.8,12.9C14.8,0.2,27.2,0,27.2,0c-5.7,3.2-4.6,6.2-4.8,8.5c2.8,0.4,5,2.9,5,5.9c0,3.6-2.9,5.7-5.9,5.7 C18,20,14.8,17.4,14.8,12.9z"></path></svg>민법부부가 동시에 사망하게 되면 부부간에는 상속이 이루어지지 않습니다. 부부간에 상속이 이루어지면 '배우자 상속공제'라고 해서 최대 30억원의 공제가 적용됩니다. 그런데 동시사망의 경우에는 이러한 공제를 전혀 적용받지 못하게 됩니다.

제30조(동시사망) 2인 이상이 동일한 위난으로 사망한 경우에는 동시에 사망한 것으로 추정한다.

이 사건의 경우 금슬조 씨 부부가 동시에 사망한 경우라면 부부간에는 상속이 이루어지지 않아 금하나 씨가 단독상속인이 됩니다. 따라서 아버지의 재산 100억원을 금하나 씨가 단독으로 상속한 것이 되고, 상속재산가액이 50억원을 초과하므로 50%의 최고세율구간이 적용됩니다. 따라서 세무사 말대로 상속세만 41억원 이상이 부과될 겁니다.

사망 선후(先後)가 밝혀진 경우…상속공제 적용 가능

현장에 출동한 119 구급대원의 말에 따르면, 구조 당시 금슬조 씨는 이미 숨이 멎었지만 아내 원앙희 씨는 생존반응이 있었다고 합니다. 원앙희 씨는 구급차로 후송하던 중 사망했다고 합니다. 즉 사망의 선후가 밝혀진 경우입니다. 따라서 동시사망의 추정은 깨어지게 됩니다. 금슬조 씨의 사망에 따라 일단 그 재산을 아내인 원앙희 씨와 아들 금하나 씨가 공동으로 상속했습니다. 법정상속분에 따라 원앙희 씨가 60억원, 금하나 씨가 40억원을 상속받게 됩니다. 배우자가 상속받는 경우라서 최대 30억원까지 배우자 상속공제가 적용되는군요. 그렇다면 상속재산 100억원에서 30억원 만큼을 빼주고 계산하게 됩니다. 계산해보니 납부해야 할 세금은 29억원 정도로 줄어듭니다.

물론 한가지 문제가 더 남아있습니다. 아버지가 사망한 후 어머니도 곧바로 사망했으니 어머니의 재산에 대해서 금하나 씨가 또 상속하게 됩니다. 어머니의 상속분에 해당하는 재산에 대해서 금하나 씨에게 다시 상속이 이루어지니, 상속세가 또 부과되어야 합니다.

다만 우리 세법에서는 상속개시 후 10년 이내에 상속인의 사망으로 다시 상속이 개시되는 경우에는 '단기 재상속'이라 해서 그 기간에 따라 일정 세액을 공제해줍니다. 이 사건의 경우에는 재상속이 1년 이내에 이루어지는 것이라 100%의 공제율이 적용되어, 추가로 납부해야 할 세액은 없습니다.

정리해보겠습니다. 부모님의 사망으로 금하나 씨가 납부해야 할 상속세는 총 29억원 정도입니다. 동시사망이 추정되는 경우의 상속세 41억원보다 세 부담이 12억원이나 줄어듭니다. 반대로 말하면 부부가 동시에 사망하면 최대 30억원의 배우자상속공제를 적용받지 못하기 때문에, 남아있는 상속인이 부담해야 할 상속세 부담이 커지게 됩니다.

유가족들은 슬픈 와중이지만, 사망의 선후관계를 명확히 밝혀봐야 한다는 점을 알 수 있습니다.

<한경닷컴 The Moneyist> 정인국 한서법률사무소 변호사/세무사

"외부 필진의 기고 내용은 본지의 편집 방향과 다를 수 있습니다."

독자 문의 : thepen@hankyung.com