7일 새마을금고중앙회에 따르면 지난달 말 서울 은평뉴타운 새마을금고의 주택담보대출 금리는 최저 연 3.52%였다. 서울 풍납동 새마을금고는 연 3.34%, 마천 새마을금고도 연 3.3%에 그쳤다. 서울 강동농협이 지난 9월 말 기준으로 연 2.7~3.2% 범위에서 주택담보대출을 내주는 등 단위농협도 연 2%대 후반~3%대 초반 금리를 제공하고 있다. 일부 직장 신협에서도 최저 연 2.7% 주택담보대출을 취급하고 있다.

국민은행의 KB주택담보대출 변동금리는 7일 기준으로 이들 상호금융권보다 높은 연 3.48~4.68%로 집계됐다. 고정금리 대출은 연 4.0~5.2%로 연 5% 선까지 뚫었다. 상호금융권은 가계대출 증가율 목표치를 은행과 같은 5~6%대에서 관리하고 있지만 현재까지 누적 증가율이 2~3%대에 그쳐 대출 여력이 충분한 것으로 알려졌다.

은행들이 최근 잔금대출 한도를 분양가 이내로 제한하는 등 집단대출까지 조이면서 상호금융권이 ‘풍선 효과’를 볼 것이라는 전망도 나온다.

총량규제 여유있는 상호금융, 대출금리 덜올려

수협·새마을금고 대출 증가율, 정부 목표치 5~6% 훨씬 못미쳐

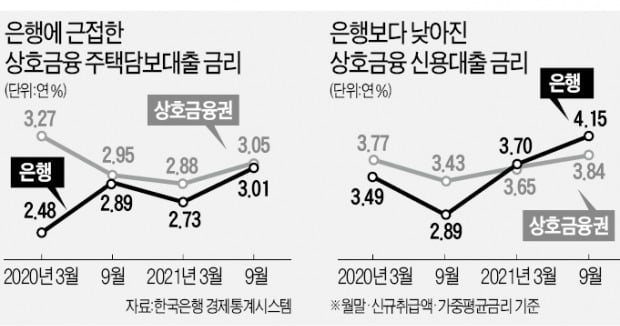

은행에 비해 상대적으로 신용점수가 낮은 차입자가 찾는 새마을금고 등 상호금융권에서 주택담보대출(주담대) 금리가 오히려 은행보다 낮은 ‘금리 역전’ 현상이 전국적으로 확인되고 있다. 주담대뿐만 아니라 신용대출에서도 마찬가지다. 7일 한국은행에 따르면 상호금융권 평균 가계 신용대출 금리는 지난 9월 말 은행(연 4.15%)에 비해 0.31%포인트 낮은 연 3.84%로 집계됐다. 상호금융권 신용대출 금리는 2월 말 연 3.57%로 은행 금리(연 3.61%)를 처음 역전한 이후 매달 격차를 벌리고 있다.수협·새마을금고 대출 증가율, 정부 목표치 5~6% 훨씬 못미쳐

주담대뿐 아니라 신용대출도 금리 역전

이런 현상이 나타나는 건 1차적으로 1금융권인 은행들이 금융당국의 가계대출 증가율 목표치(5~6%)를 맞추기 위해 가산금리를 대폭 올리거나 우대금리를 줄이는 방식으로 대출 금리를 올리고 있기 때문이다. 주담대 고정금리와 신용대출 금리에 반영되는 은행채 금리(5년물)가 반년 만에 0.6%포인트가량 상승한 것도 한몫했다.당국이 요구한 가계대출 증가율 목표치(5~6%)에 근접해 대출을 크게 조이고 있는 은행과 달리 상호금융권의 가계대출 증가율은 아직 2~3%대에 머물러 있다는 점도 금리가 낮게 유지되는 이유로 꼽힌다. 신협의 가계대출은 8월 말 35조5612억원으로 지난해 연말(35조원)에 비해 1.6% 증가하는 데 머물렀다. 지난달 말 기준으로 4%에 못 미친 것으로 전해졌다. 새마을금고도 같은 기간 61조3943억원에서 62조3428억원으로 겨우 1.5% 늘었다.

새마을금고나 수협 등은 소관부처가 금융당국이 아니라 행정안전부와 해양수산부여서 상대적으로 규제의 강도가 낮다는 점도 상호금융권 금리 역전의 주된 이유라는 분석이다.

당국은 지난달 상호금융권의 영업구역 외 지역에 주소지를 둔 차입자에게 돈을 빌려주는 ‘비조합원’ 대출에 대해 예대율 산정 시 내년부터 120% 가중치를 주기로 했다. 현재 80~100% 이하로 규제하는 상호금융권 예대율을 고려하면 금리를 올려 비조합원 대출을 줄여야 한다는 얘기다. 하지만 조합원 대출의 경우 가중치가 100%에서 90%로 하향 조정됐다. 같은 시·도에 있는 지역조합에 소액의 조합비만 내면 조합원으로 손쉽게 가입할 수 있다. 금융당국의 규제 강도가 확실히 덜하다는 지적이 나오는 이유다.

상호금융권으로 ‘풍선효과’ 본격화

내년 은행권의 가계대출 증가율 목표치가 4%대로 거론되면서 ‘풍선 효과’로 상호금융권에 대출 수요가 본격적으로 몰리면 금리가 상승할 것이란 전망도 나온다. 농협은행은 가계대출 증가율 목표치를 고려해 내년부터 중도금 대출을 내준 아파트 사업장에만 잔금대출을 내주기로 했다. 농협은행 관계자는 “내년에도 가계대출을 빠듯하게 관리해야 하는 데다 잔금대출이 대출 증가분에서 큰 비중을 차지하고 있어 어쩔 수 없이 내린 조치”라고 설명했다. 신한은행도 최근 분양 아파트의 분양가까지만 대출을 내주기로 했고, 우리은행도 총부채원리금상환비율(DSR)이 높은 고위험 차주에 대해 심사 기준을 강화했다.이처럼 당장 입주를 앞두고 잔금을 치러야 하는 단지에서 잔금대출 한도가 줄고 대출심사가 강화되면서 상호금융권으로의 풍선 효과도 커질 것이란 관측이다. 실제 지난달 14일 대전 서구의 한 신협에서는 1100억원 한도로 잔금대출을 내주기로 하자 새벽 3시부터 대출받으려는 사람들이 줄을 잇는 진풍경이 벌어지기도 했다. 상호금융권 관계자는 “그동안 금리가 조금 낮은 은행에 대출 수요가 집중됐다가 지역농협을 거쳐 신협에까지 전이되고 있다”고 했다.

박진우 기자 jwp@hankyung.com