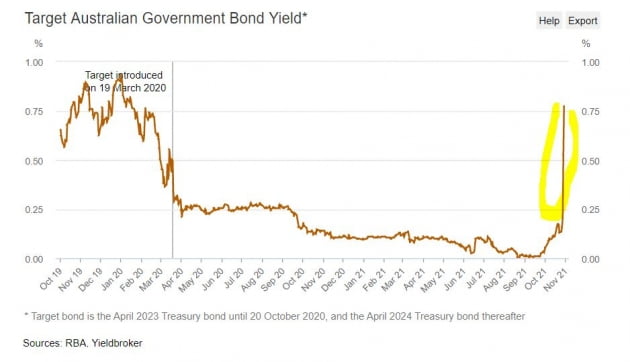

높은 인플레이션이 지속하자 영국 호주 뉴질랜드 캐나다 등 각국 중앙은행이 점점 더 코너에 몰리고 있습니다. '수익률 곡선 제어'(YCC, 특정 국채의 금리를 설정한 뒤 이를 넘으면 무제한 매입해 금리를 관리하는 제도)을 실시해온 호주중앙은행(RBA)은 시장의 도전을 받고 무너지기 직전입니다.

국채 3년물 금리를 2024년 4월까지 연 0.1%로 유지하고 2023년 말까지 금리를 인상하지 않겠다고 선언한 상태인데, 이 채권의 금리가 지난주 시장에서 연 0.75%까지 치솟았습니다. '높은 인플레이션 탓에 RBA가 금리를 올릴 수밖에 없을 것'이란 베팅이 폭증한 탓입니다. 이런 상황이라면 RBA는 3년물 국채를 무제한으로 사들여 약속한 대로 금리 0.1%를 지켜야 합니다. 하지만 이는 이미 실패했지요. 그렇다면 YCC를 포기하고 시장에 두 손을 드나요? 오는 2일 열리는 RBA의 통화정책회의에 투자자들의 눈이 쏠리고 있습니다. 골드만삭스는 RBA가 YCC를 폐기할 가능성이 60%에 달한다고 보고 있고, 뱅크오브아메리카는 RBA가 내년 4분기에 금리 인상을 시작하리라 예측했습니다.

투자자들이 호주의 상황을 주시하는 건 인플레이션이 세계 각국의 공통적 문제이기 때문입니다. 하지만 미 중앙은행(Fed)이 앞장서서 "인플레이션은 일시적"이라며 긴축 전환을 거부하고 완화적 통화정책을 유지하자 많은 중앙은행이 이를 따랐습니다.

하지만 Fed의 뒤를 따르던 호주가 무너지고 있고, 캐나다는 지난주 갑자기 채권매입을 중단하고 내년 상반기 기준금리를 올리겠다고 천명했습니다. 또 영국은 4일 통화정책회의에서 처음으로 금리를 인상할 것으로 알려졌습니다. 이미 영국의 2년물 국채 금리는 9월 초의 0.2%에서 0.7% 이상으로 세 배 이상 폭등했죠. 그리고 한국과 뉴질랜드, 노르웨이 중앙은행은 이미 기준금리를 올렸습니다.

유럽중앙은행(ECB)이 지난주 채권매입 지속 등을 발표하며 긴축 전환을 거부했죠. 크리스틴 라가르드 총재는 "고물가가 예상보다 더 오래 지속할 것으로 보이지만 내년엔 둔화할 것"이라며 완화 정책을 고수했지만 하필이면 그다음 날인 10월 29일 유로존의 10월 소비자물가 상승률이 예상치(3.7%)를 크게 웃돌며 13년 만에 가장 높은 4.1%를 기록했습니다. 그러자 시장에서는 공격이 시작됐습니다. 유럽의 가장 약한 고리인 그리스, 이탈리아, 스페인 등에서 국채 금리가 솟구치기 시작한 겁니다. ECB가 갑자기 긴축으로 전환해 더이상 채권 매입에 나서지 않는다면 부채비율이 높은 이런 국가들부터 채권 시장이 흔들리게 되는 겁니다. 유럽연합의 맹주인 독일의 10년물 국채 금리도 플러스권까지 올라왔습니다.

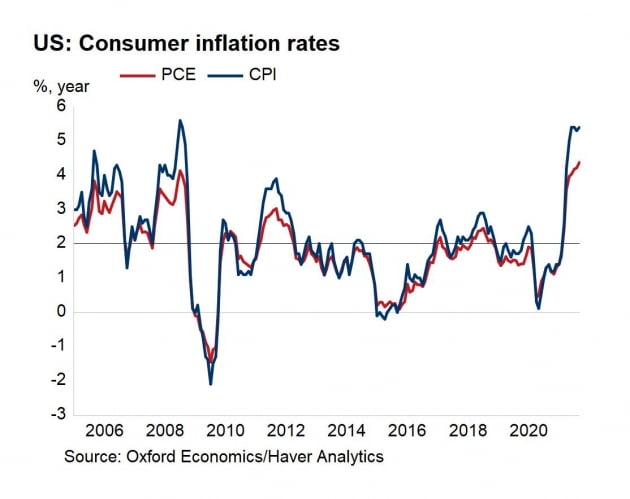

이렇게 녹록지 않은 상황에서 Fed는 오는 3일 오후 2시(한국시간 4일 아침 3시) 11월 연방공개시장위원회(FOMC) 회의를 마치고 결과를 발표합니다. 사실 인플레이션은 미국이 선진국 가운데 가장 높습니다. 지난주 완화적 통화정책을 포기한 캐나다의 9월 소비자물가(CPI)는 4.4%였습니다. 미국은 이보다 1%포인트 높은 5.4%였지요. 가장 많은 돈을 풀었으니 당연한 결과입니다.

Fed는 이번 회의에서 테이퍼링을 발표할 겁니다. 월가는 매월 1200억 달러 규모인 채권 매입액을 당장 11월부터 매월 150억 달러(국채 100억, 모기지증권 50억 달러)씩 감축해 8개월 뒤인 내년 6월에 채권매입 프로그램을 종료할 것으로 봅니다.

그리고 제롬 파월 의장은 "테이퍼링과 기준금리 인상은 별개다. 금리 인상 기준은 훨씬 높다"라고 반복할 겁니다. 하지만 기자들은 집요하게 '아직도 인플레이션이 일시적이라고 정말 믿는지', '말로는 별개라고 해놓고 내년 테이퍼링 종료 직후 금리를 높이는 건 아닐지' 등 날카로운 질문을 퍼부을 겁니다.

파월 의장은 이 위기를 어떻게 벗어날까요? 만약 인플레이션 압력에 굴복하는 모습을 보인다면 호주나 영국처럼 미국의 금리도 치솟을 수 있습니다. 뉴욕 주식 시장에도 큰 영향을 줄 수 있겠지요.

그동안 2023년 금리 인상을 예상해온 골드만삭스는 "Fed의 금리 인상 시점을 1년 앞당긴다. 테이퍼링 종료 직후인 2022년 7월까지 처음 금리가 인상되고 2022년 11월에 두 번째 금리 인상이 있을 것으로 본다. 그리고 이후 매년 두 차례 금리를 높일 것"이라고 예상을 바꿨습니다.

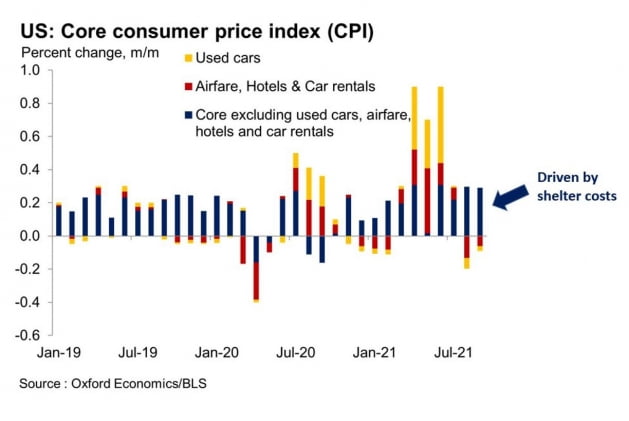

지속적인 물가 요인인 임대료가 올라가기 시작하면서 근원 소비자물가(CPI)가 더 올라갈 수 있다는 겁니다. 임대료에서 많은 부분을 차지하는 주택소유자의 등가 임대료(OER)은 지난 9월 지난해 같은 기간보다 2.9% 증가했지만, 내년까지 가속화될 것이란 예상입니다. 그래서 근원 CPI는 내년 말까지도 3.1%에 달할 것으로 봤습니다. Fed의 물가 목표 2%를 훨씬 넘는 것이죠. 임대료는 CPI에서 3분의 1가량 비중을 차지합니다. 다만 Fed가 중시하는 개인소비지출(PCE) 물가에서는 임대료 비중이 23.6%로 CPI보다 낮습니다. 골드만삭스는 "CPI와 PCE 물가 격차는 벌어질 것으로 봤습니다. 골드만삭스는 "PCE 물가가 Fed가 선호하는 물가지수이긴 하지만 Fed는 많은 지표를 살펴보며, 테이퍼링이 종료될 내년 중반에 점점 더 많은 물가 요인들이 꽤 뜨거울 것으로 보인다. 이는 2022년에 더 일찍 금리가 인상될 위험을 높인다"라고 설명했습니다.

ING도 지난주 "꽤 오랫동안 2022년 하반기 두 차례, 즉 9월에 한 번, 12월에 한 번 금리 인상을 예측해 왔다. 하지만 인플레이션 압력이 명백히 높아지고 있는 것을 고려할 때 Fed가 더 공격적 태도를 보일 위험이 커지고 있다. 내년 7월부터 시작해 9월, 12월 등 세 차례 금리 인상을 하는 쪽으로 점점 더 기울고 있다"라고 밝혔습니다.

뉴욕=김현석 특파원 realist@hankyung.com