상상인증권은 8일 HK이노엔에 대해 ‘케이캡’의 해외 시장 진출이 중장기 성장동력(모멘텀)으로 작용할 것이라고 전망했다. 투자의견 ‘중장기 주가 상승’과 목표주가 7만3000원을 제시했다.

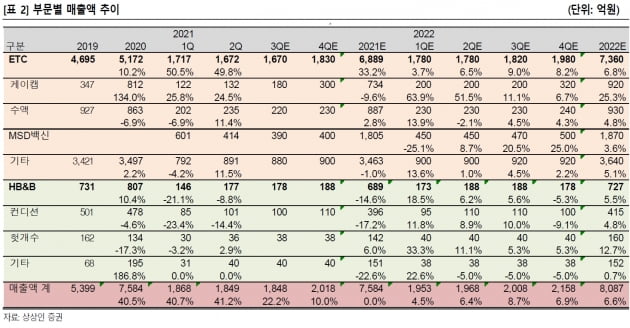

HK이노엔은 지난 8월 코스닥 시장에 상장했다. 소화성 위궤양 치료제인 케이캡의 작년 매출은 812억원으로 전년 대비 134% 늘었다. 올 상반기는 전년 동기 대비 25% 증가한 254억원을 기록했다. 매출 증가세는 다소 주춤했지만 상반기 처방은 500억원으로, 하반기에 매출 증가세가 이어질 것으로 봤다.

케이캡의 해외 진출 잠재력에 주목했다. 중국에서는 협력사인 뤄신이 케이캡의 알약 제형을 내년에 출시할 예정이다. 주사제형은 올해 기술이전 계약을 체결하고 개발 중이다.

내년 중국 출시 이후 70억원의 단계별기술료(마일스톤)와 30억~40억원 수준의 경상기술료(로열티)가 유입될 것으로 예상했다. 2023년부터는 매출에 비례해 로열티 유입이 크게 증가할 것이란 전망이다.

미국에서는 진행 중인 임상 1상은 빠르면 연내 마무리할 것으로 예상했다. 향후 임상 결과에 따라 미국 기업에 대규모 기술이전도 가능할 것으로 봤다. 내년에는 러시아 및 중동 진출에도 속도가 붙을 것으로 기대했다.

2022년에는 수액제 매출도 늘어날 것으로 봤다. HK이노엔은 충북 대소 공장의 수액제 생산능력을 기존 약 800억원 매출 규모에서 2배 증설 중이다. 내년 상반기에 완공되면 시운전을 거쳐 가동할 것이란 전망이다.

"MSD 코로나19 치료제 유통 관련 과민 반응은 금물"

최근 MSD의 경구용 코로나19 치료제와 관련된 주가 변동에 대해서도 언급했다. HK이노엔은 MSD의 백신 7종의 유통을 담당 중이다. MSD의 코로나19 경구용 치료제가 출시되면 HK이노엔이 국내 유통을 담당할 수 있을 것이란 추측이 나오고 있다.

하태기 연구원은 “일반적으로 개발사가 아닌 유통사에 할당되는 이익은 매우 제한적”이라며 “해외 치료제의 국내 유통과 관련해 주가가 과잉 반응할 이유가 없다”고 지적했다.

일반적으로 국내 유통사의 해외 전문치료제와 관련된 영업이익률은 3~5% 내외에 불과하다는 것이다.

잠재적 위험 요인으로는 기업공개(IPO)로 인한 잠재적 매도물량(오버행)을 들었다. 보호예수는 내달 9일에 198만450주가, 내년 2월에 462만1050주가 해제될 예정이다.

박인혁 기자