4분기 업종별 대응법은?

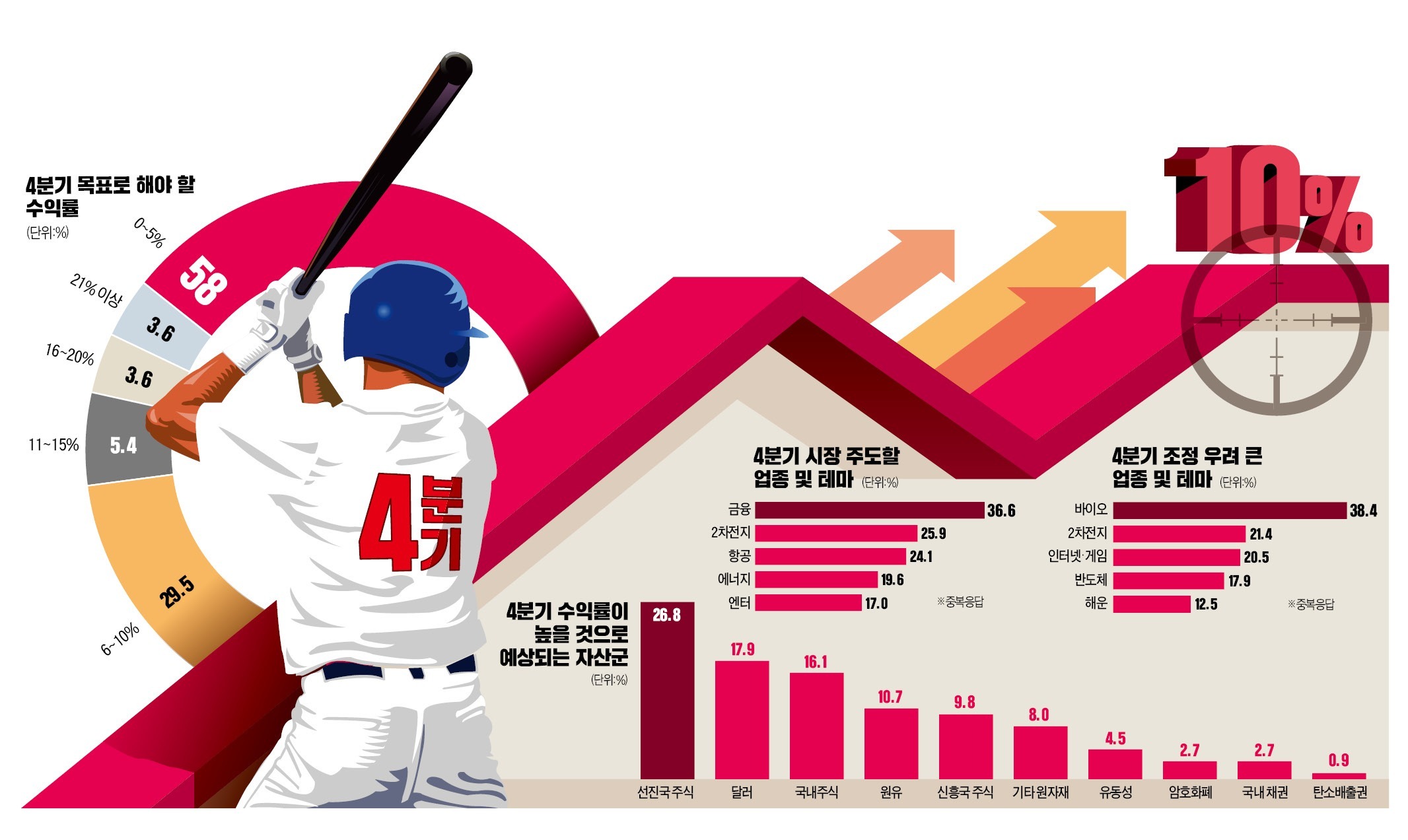

한국경제신문이 ‘한경 펀드매니저 서베이’에서 국내 22개 자산운용사 펀드매니저 112명을 설문한 결과 4분기 조정 우려가 큰 업종으로 바이오(비중 38.4%), 인터넷·게임(20.5%), 반도체(17.9%)가 지목됐다. 테이퍼링으로 밸류에이션(실적 대비 주가 수준) 부담이 커지고 있는데 업종별로 악재가 겹쳤다는 분석이다.펀드매니저들은 최선호 업종으로 금융(36.6%), 에너지(19.6%), 항공(24.1%)을 제시했다. 은행 보험 등 금융은 높은 배당수익률과 금리 상승에 따른 수혜 가능성이 매력적이라는 평가를 받았다. 에너지와 항공은 리오프닝(경기 재개)에 따라 원유와 여객 수요가 급증할 것이란 전망이 나왔다.

2차전지 업종에 대한 전망은 엇갈렸다. 응답자의 25.9%는 4분기 유망 업종으로 꼽았지만 21.4%는 조정 우려가 큰 업종으로 지목했다. 밸류에이션 부담이 있다는 시각과 가파른 성장이 가격 부담을 상쇄할 것이란 의견이 교차했다. 2차전지를 추천한 한 펀드매니저는 “전기차 보급이 늘어나면서 성장 스토리가 계속 부각될 것”이라고 말했다.

달러·원유 선호도 높아져

포트폴리오에서 주식 비중을 줄일 것이라고 답한 펀드매니저도 늘어났다. 3분기에는 응답자의 17.4%만 주식 비중을 줄일 것이라고 말했지만, 4분기에는 펀드매니저의 20.5%가 주식 축소를 계획하고 있다고 밝혔다. 지난 3분기에 주식 비중을 이미 줄였다는 펀드매니저는 28.6%에 달했다.자산군별 선호도도 바뀌었다. 3분기 설문에서 수익률이 높을 것으로 예상된 자산군은 선진국 주식(41.7%), 국내 주식(22.7%), 신흥국 주식(13.6%) 순이었다. 4분기 설문에서는 이 수치가 차례대로 26.8%, 16.1%, 9.8%로 낮아졌다. 세 항목을 합한 주식 전반의 선호도도 78%에서 52.7%로 하락했다.

주식이 줄어든 자리에는 달러와 원유가 들어왔다. 3분기 미국 달러를 선호한 펀드매니저는 9.8%였는데 4분기에는 비중이 17.9%로 두 배 가까이 늘었다.

같은 기간 원유를 꼽은 비중도 4.5%에서 10.7%로 급증했다. 천연가스 등 기타 원자재를 꼽은 응답자도 3%에서 8%로 늘었다.

방망이 짧게 잡고 투자해야

펀드매니저들은 4분기 목표수익률을 낮게 잡으라고 조언했다. 테이퍼링이 본격화하고 원·달러 환율이 오르는 상황에서 공격적 매매를 자제하라는 것이다. 응답자의 58%가 4분기 목표수익률을 0~5%로 잡아야 한다는 의견을 밝혔다. 3명 중 한 명은 6~10%를 목표로 삼았다.두 자릿수인 11% 이상을 목표로 한 비중은 12.5%에 불과했다. 30% 이상을 목표 수익률로 잡은 사람은 단 한 명(0.9%)이었다. 이유는 증시의 상단이 제한될 것으로 보이기 때문이다. 펀드매니저의 85%는 코스피지수가 전고점(3300)을 넘지 못할 것이라고 답했다. 4분기 리스크 요인으로는 미국 금리 상승(54.5%), 테이퍼링(50.0%), 원자재 가격 상승(29.5%)을 지목했다. 실적 피크아웃(18.8%), 원·달러 환율(14.3%), 중국 부동산 리스크(13.4%)가 문제될 것이라고 답한 사람도 많았다.

코로나19 상황은 더 이상 변수가 되지 않을 것이라고 내다봤다. 코로나19 백신 접종률이 증시에 영향을 줄 것이라고 답한 비율은 11.6%에 그쳤다. 코로나19 재확산이 충격을 줄 것이라고 답한 비중은 8.9%로 집계됐다.

박의명 기자 uimyung@hankyung.com