'사회주의' 국가 중국이 '자본주의의 꽃'이라는 자본시장을 또 하나 만들었습니다. 중국은 1990년 12월에 상하이증권거래소를 만들었고, 이듬해인 1991년 7월에 선전증권거래소를 만들었습니다. 그런데 2021년 9월2일 시진핑 주석은 베이징증권거래소 설립을 발표했습니다.

요즘처럼 온라인으로 뭐든 다 하는 시대에 증권거래소가 상하이에 있든 베이징에 있든 상관없습니다. 그런데 중국이 이미 상하이와 선전에 2개의 증권거래소가 있는데도 불구하고, 베이징에 증권거래소를 또 하나 더 만든 이유는 무엇일까요?

왜 설립지가 베이징인지는 신설되는 베이징증권거래소의 상장기업의 특징에서 찾을 수 있습니다. 중국이 요즘 얘기하는 공동부유론의 '균형'과 상관성이 있습니다. 베이징에 만들어지는 증권거래소는 '서비스혁신형 중소기업(服??新型中小企?)'이 주 상장 대상입니다.

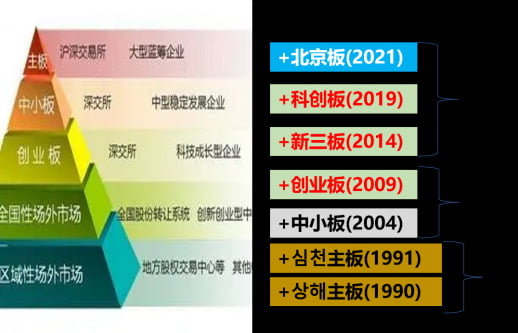

현재 베이징엔 일반인들은 잘 모르는 장외거래시장인 신산반(新三板; 신삼반) 시장이라고 있습니다. 여기엔 7440개 기업이 등록돼 있습니다. 이 장외시장은 기업규모와 특성에 따라 정선층(精??), 혁신층(?新?), 기초층(基??)으로 구분돼 있습니다. 이중 정선층에 상장된 기업 66개와 1268개 혁신층에 상장된 기업 중 상장요건을 맞춘 기업들이 베이징거래소로 이전 상장하는 것입니다.

신설되는 베이징거래소의 상장은 중국말로는 '전반(?板)'이라고 하는데 반(板:board)을 신산반에서 베이징반으로 옮긴다는 것입니다. 초기에 베이징거래소로 이전 상장할 수 있는 기업은 대략 86개 정도로 추산되고 있습니다.

신산반에 상장된 기업 수를 보면 베이징에 소재한 기업이 가장 많습니다. 그리고 중국의 경제권은 베이징, 상하이, 선전을 중심으로 하는 북상광(北上?)이 중심입니다. 그런데 베이징만 증권거래소가 없어 중국이 요즘 많이 얘기하는 균형과 공정차원에서 베이징에 거래소를 만든 것입니다.

왜 리커창 총리가 아닌 시진핑 주석이 발표했나

시진핑 주석이 직접 나서서 발표를 한 이유는 무엇일까요? 상식선에서 이런 일은 경제와 금융을 총괄하는 리커창 총리가 발표하는 것이 합당한 일이 아닐까 하는 의문이 듭니다.세계 주요도시를 보면 정치와 금융이 함께 있는 도시는 번영하고, 정치만 있는 도시는 발전에 한계가 있습니다. 서울 런던 도쿄 같은 도시는 정치와 금융을 함께 가지고 있지만, 미국의 워싱턴과 중국의 베이징은 정치 수도이지 금융 수도는 아니었습니다. 미국은 뉴욕이, 중국은 상하이가 금융 중심입니다. 시진핑 정부 들어 북경에 금융기능을 추가해 수도의 장기적인 발전을 도모하려는 것으로 보입니다.

중국말에 '강은 동쪽으로 30년 흐르면 서쪽으로 30년 흐른다(三十年河? 三十年河西)'는 얘기가 있습니다. 자본시장이 1990년 이후 중국 남쪽지역에서 30년간 운영됐고, 이제 새로이 북경에서도 새로운 자본시장의 시대가 열리는 것입니다.

중국은 과거 후진타오주석 시절에는 외교와 정무는 주석이 담당하고, 경제와 행정은 총리가 담당하는 역할 분담이 되어 왔습니다. 시진핑 시대에는 경제도 총리가 아니라 주석이 총괄하는 체제로 바뀌었습니다. 지금 중국의 경제정책의 최종결정기관은 국무원이나 국가발전위원회가 아니라 '중앙재경위원회(中央??委??)' 입니다. 과거에는 '중앙재경영도소조(中央????小?)'라고 불리었지만 시진핑 시대 들어 이름을 바꾸었습니다.

과거에 중앙재경영도소장의 조장은 총리였지만, 시진핑2기 정부 들어 2018년 3월 이름을 중앙재경위원회로 바꾼 후 총리가 아닌 주석이 조장을 맡게 했습니다. 그래서 재정과 경제를 총괄하는 중앙재경위원회 조장인 시진핑 주석이 베이징증권거래소를 발표한 것입니다.

중국의 인터넷기업 제재, 기업 죽이기의 시작?

중국에선 2020년부터 등장한 '공동부유론'이 가장 핫한 이슈입니다. 중국에 투자한, 정확히는 '미국에 상장된 중국 인터넷 플랫폼기업에 투자한' 전세계 투자가들을 멘붕에 빠뜨린 것이 바로 '공동부유론'입니다. 그래서 미국에 상장한 중국 플랫폼기업에 투자한 투자가들은 진절머리를 내는 단어지만, 중국 본토는 이것 때문에 수혜를 보는 것들이 많습니다.중국이 알리바바 텐센트 디디추싱 등 인터넷 대표 플랫폼기업을 반독점법과 데이터 네트워크 보안법 위반으로 제재하자, 서방세계 언론에선 중국이 '기업 죽이기'에 나선 거 아니냐는 주장이 난무했습니다. 특히 미국 자본시장에선 중국에 투자하면 안 된다는 얘기가 넘쳐 났습니다.

그러나 이 모든 것은 중국 본토가 아닌 미국과 홍콩에 상장된 중국 인터넷기업에 투자한 투자가들의 투자 손실을 대변하는 추론입니다. 현상을 정확히 짚어보면 알리바바 텐센트 디디추싱 등을 제재하는 와중에도 중국 본토 기업에 대한 외국인의 주식투자는 줄어든 적이 없습니다.

이는 해외에 상장된 인터넷 기업의 제재를 중심으로 중국의 상황을 전체로 확대 해석하는 오류가 있습니다. 중국의 6대 플랫폼 기업의 매출액은 중국 전체 국내총생산(GDP)의 3%선에 그치고 있습니다. 그리고 중국은 인터넷 시장이 개방돼 있지 않아 중국 당국의 플랫폼 기업에 대한 무지막지한 제재에도 불구하고, 외국 기업으로 국부가 유출될 가능성이 없습니다.

전자상거래 1,2위인 알리바바, 징동을 제재하면 핀둬둬 같은 3등 이하 기업이 수혜를 보는 구조입니다. 시장이 어디가는 것은 아니고 상위기업의 점유율을 하위 기업들이 나눠가지는 겁니다.

그리고 중국 인터넷 플랫폼기업은 중국 본토에 상장된 기업이 없습니다. 정부의 제제로 주가 폭락은 해외 증시에서 일어난 것이고, 중국 본토에는 애초부터 상장된 기업이 없어 폭락할 주식이 없었습니다.

언론과 소셜네트워크서비스(SNS) 같은 개인 미디어 등에서 중국 증시의 주가 폭락이라고 얘기하지만, 정확히는 중국 당국의 반독점과 데이터 보안 제재와 관련된 '미국과 홍콩에 상장된 플랫폼 기업의 주가 폭락'입니다.

그동안 플랫폼 기업들은 정부의 규제 샌드박스 속에서 아무 제재없이 급성장했고 과도한 점유율과 고객 데이터를 독점하면서 알고리즘 마케팅으로 폭리를 취했습니다. 이들에 대한 규제 샌드박스 치우기의 충격입니다. 이런 추세는 중국 만이 아니라 미국도 이미 법안 준비 중이고 최근 네이버, 카카오 가은 한국 플랫폼기업의 주가 급락도 정부의 핀테크 기업에 대한 규제 움직임이 있기 때문입니다.

중국의 경우 정부가 규제하는 플랫폼 기업과는 정반대로 정부가 육성 장려하는 본토의 반도체, 배터리산업 등의 첨단산업의 주가는 계속해서 오르면서 해외에 상장된 플랫폼기업의 주가와는 정반대의 모습을 보였습니다. 그래서 플랫폼 기업 제재를 중국 정부의 '중국기업 죽이기'로 보는 것은 좀 과한 해석으로 보입니다.

베이징거래소 만든 진짜 이유는 '강소기업 키우기'

중국은 사회주의 국가이기는 하지만 1978년 개혁개방이후 사회주의가 아니라 중국말로는 '중국 특색의 사회주의 시장경제'라는 체제, 즉 자본주의 시장경제로 돌아선 이후 이미 돌아오지 못할 강을 건넜습니다.중국의 사회주의 대기업을 떠 받치고 있는 풀뿌리인 민영기업은 '456789'로 표현됩니다. 대출의 40%, 세수의 50%, GDP의 60%, 기술혁신의 70%, 취업자수의 80%, 기업수의 90%를 민영기업이 담당하고 있습니다.

중국이 다시 민영기업을 죽이고 사회주의로 돌아간다고 하면 주가의 폭망이 아니라 국가 경제의 폭망이 기다리고 있습니다. 등소평의 선부론 이후 민영 기업의 등장과 발전은 이미 중국경제의 중요한 성장엔진으로 등장했고, 이 엔진을 꺼뜨리면 중국은 다시 인민공사, 대약진의 시대로 후퇴할 수 밖에 없습니다.

그래서 중국은 민영기업이 과도하게 세력을 확장하면 주기적으로 국유기업육성 민간기업 후퇴의 '국진민퇴(??民退)' 전략을 써서 속도 조절을 하고 있습니다. 민영기업을 없애는 조치는 현실적으로도 어렵고 이미 경제 구조상 불가능합니다.

중국은 미중 기술전쟁의 한복판에서 소재 부품 장비에서 당혹감을 느끼고 있습니다. 미국이 반도체라는 부품 하나를 규제하자 세계 1위를 자랑하던 통신장비회사 화웨이가 바로 스마트폰 사업을 접는 불상사를 목도하면서 중국은 공포에 휩싸였습니다. 소재부품장비, 소위 풀뿌리 경제가 제대로 안 되면 포춘 500대기업에 올라가더라도 하루 아침에 지옥으로 떨어질 수 있다는 것을 절감한 것입니다.

미국과 경제전쟁, 기술전쟁을 하고 있는 시진핑 정부, 중소기업을 강한 중소기업, 히든 챔피언으로 키울 전략을 세웠습니다. 중국정부는 공신부, 우리로 치면 산업통상자원부(산자부)를 중심으로 강소기업특화 전략을 세웠고, 이를 중국말로 '전정특신(?精特新)'이라는 제도를 도입해 '강소기업(小巨人)육성'을 정부가 전략적으로 지원합니다.

문제는 돈입니다. 미국의 실리콘밸리가 세계적인 기술혁신의 메카로 부상한 것은 벤처캐피탈과 나스닥이라는 금융시장이 없었다면 불가능했습니다. 중국은 미중 기술전쟁에서 소부장문제를 해결할 방안으로 '전정특신(?精特新)'이라는 중소기업 육성제도를 만들고, 이들 기업에 자금조달의 방안으로 만든 것이 바로 시진핑이 직접 나선 베이징거래소입니다.

중국은 이미 중소기업을 전문으로 지원하고 자금조달을 하는 증시를 선전거래소에 창업반(??板), 상하이거래소에 커촹반(科?板) 등 2개를 만들었습니다. 그리고 이번에 세번째로 베이징거래소(北交所)를 만든 것입니다. 창업반은 일반 테크기술기업을, 커촹반은 중국 정부가 정한 6대 첨단기술기업을, 베이징거래소는 전정특신(?精特新)의 기준에 맞는 서비스혁신형기업을 전문적으로 상장을 시켜 시장을 특화시키고 자금 조달문제를 해결해준다는 것입니다.

베이징거래소 개설의 수혜자는?

중국의 베이징 거래소의 개설의 최대 수혜자는 첫째 증권회사와 창업투자회사입니다. 새로운 시장 개설과 정부 지원으로 상장과 거래가 늘어나면 가만히 앉아서 돈을 법니다. 특히, 중국 당국의 증시제도 규제완화가 신규 시장을 중심으로 이뤄지고 있습니다.예를 들면 상한가 폭 규정이 상하이, 선전시장은 10%지만, 창업반과 커촹반은 20%, 이번 베이징 거래소는 30%로 확대했습니다. 중국증시의 규제인 외국인 투자확대, t+0, 선물시장개방 같은 조치들이 이어질 가능성이 있고, 이러한 조치의 1차 수혜자는 증권회사입니다. 신산반시장에 거래순위를 보면 선만증권(申万?券000166),서부(西部?002673), 중신건설(中信建??券601066)순입니다.

둘째는 전정특신(?精特新) 지정기업에 지분을 보유한 상장 기업들이 수혜자입니다. 시장의 거래활성화와 기관의 매수 증가로 저평가된 주가가 상승할 경우 시세차익이 기대됩니다.

셋째는 증권관련 IT회사들입니다. 새로운 증시개설로 전산설비, 시스템, 보안프로그램, 콘텐츠의 공급이 필요하기 때문입니다. 항생전자(恒生?子600570)같은 금융 IT기업이 수혜자입니다.

<한경닷컴 The Moneyist> 전병서 중국경제금융연구소 소장

"외부 필진의 기고 내용은 본지의 편집 방향과 다를 수 있습니다."

독자 문의 : thepen@hankyung.com