한국 증시는 지난 6월 말 7월 초 코스피가 3300포인트에 이른 후 조금 밀렸고, 중국, 대만 증시 또한 조정 양상이다. 반면 미국 증시 계속해서 사상 최고치를 경신하는 강세를 유지하고 있고 서유럽 또한 오름세를 유지하는 중이다.

한국 증시는 지난 6월 말 7월 초 코스피가 3300포인트에 이른 후 조금 밀렸고, 중국, 대만 증시 또한 조정 양상이다. 반면 미국 증시 계속해서 사상 최고치를 경신하는 강세를 유지하고 있고 서유럽 또한 오름세를 유지하는 중이다.이처럼 대조적인 증시 양상에 대해 몇 가지 이유들을 생각할 수 있겠지만, 그 중에서도 한 가지 큰 줄기는 바로 연준 출구전략 우려에 있다. 높은 인플레에 대한 논란이 계속되는 가운데, 미국 일자리가 6월, 7월 연속으로 전월비 90만 건을 넘는 증가세를 보이면서 연준 내부에서도 연내 양적완화 축소, 즉 테이퍼링 주장이 적지 않게 제기되는 상황이 되었다. 근래 미국달러 강세도 연준 출구전략에 대한 우려가 작용한 결과로 보인다.

델타 변이 확산이 변수이긴 하나, 구글 모빌리티 인덱스에 따르면 미국인들의 경제활동이 크게 수축된 것은 아니고, 주간 실업수당 청구건수는 감소 추세에 있다. 즉, 8월에도 6, 7월 못지않게 일자리 증가가 빠를 가능성이 높아 보이고, 이는 차기 FOMC(9월)에서 테이퍼링 개시를 압박하게 될 것이다.

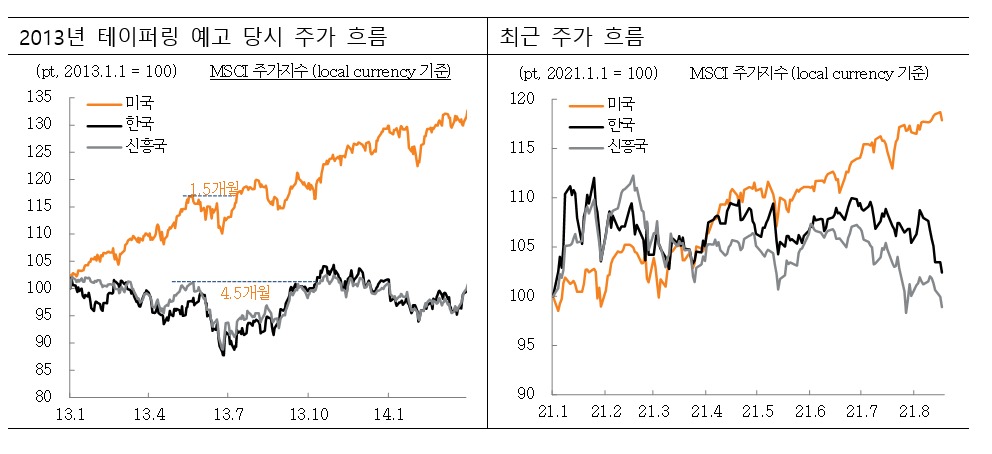

연준 출구전략에 대비하는 글로벌 주식투자전략으로서 꽤 확실성 높은 전략 중 하나는 신흥국 주식을 줄여서 미국 주식으로 몰아가는 것이다. 이미 우리는 2013년 테이퍼링이 예고됐을 당시에 이 같은 경험을 했던 바가 있다. 당시 미국 주식은 약간의 조정 이후 강세를 이어간 반면, 신흥국 주식은 조정 이후 회복세가 미진하면서 수익률 격차가 크게 벌어졌었다. 물론, 당시 미국과 신흥국의 펀더멘털 격차가 그것을 가능하게 했을 것이다.

그런데, 현재 펜데믹 위기 상황에서 미국과 신흥국의 경제적 펀더멘털 격차는 당시보다 더 크다고 판단되기 때문에, 신흥국 주식을 팔고 미국 주식으로 갈아타는 선택을 하는데 있어 큰 고민이 필요해 보이지 않는다. 실제로, 지난 두 달여 동안의 상황은 이런 선택이 적절했음을 보여준다.

물론, 미국 주식도 주식이다. 안전자산은 아니기 때문에 연준 출구전략 국면에서 주의가 필요하다. 기업이익 증가세가 양호한 것은 여전히 미국 주식 투자 기회를 제공하고 있지만, 역사적으로 비싼 레벨에 있는 것도 사실이다. 이런 상황에서 유동성 여건에 변화가 생기면 가격 조정이 빠른 속도로 발생할 수 있다. 근래 연준 내부에서의 움직임을 보면, 시장 생각보다 조금 이른 타이밍에 조금 빠른 속도로 테이퍼링을 진행할 가능성을 배제할 수 없다.

따라서, 상대적으로 상황이 좋은 미국 주식에 대해서도 지나치게 공격적인 투자는 자제할 필요가 있다. 예탁원 데이터에 따르면, 국내거주자들이 보유한 해외주식 중에는 반도체, FANG 3배 레버리지 ETF에 대한 투자 비중이 꽤 높은 것으로 확인되는데, 손실 리스크도 그만큼 크다는 당연한 사실을 잊지 말아야 할 것이다.

미래에 대한 막연한 성장 기대감보다는 당장 수익이 좋고 지난 수년간 이익 방어능력이 검증된 기업들을 중심으로 투자하는 것이 좀더 안전하면서도 확실한 선택이 될 가능성이 높다. 아울러, 투자 기대 수익률을 낮게 잡고 배당 투자도 확대할 것을 권고한다. 올해 성과가 좋았던 리츠는 양호한 부동산 여건은 물론이고 3% 이상의 배당수익률이라는 관점에서 계속해서 매력적인 투자 대안이 될 것으로 판단된다.