NH투자증권은 11일 SK바이오팜에 대해 미국 ’엑스코프리(성분명 세노바메이트)’ 매출이 2분기에 이어 3분기에도 양호하게 성장할 것이라고 전망했다. 투자의견 ‘매수’, 목표주가 14만원을 유지했다.

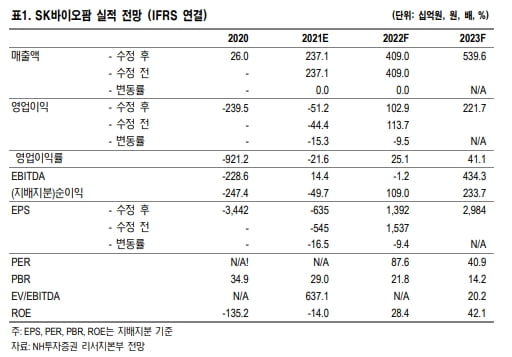

SK바이오팜의 올 2분기 연결 재무제표 기준 매출은 239억7000만원으로 전년 동기 대비 1061% 증가했다. 영업이익은 650억8000만원의 손실로 시장 예상치(컨센서스)를 밑돌았다. 판매관리비가 870억원으로 전분기 대비 40% 늘며 영업이익 감소에 영향을 미쳤다.

엑스코프리의 매출이 188억원으로 전분기 대비 62% 급증하며 매출 성장을 이끌었다.

박병국 연구원은 “블룸버그 분석 기준 미국 내 엑스코프리의 월 성장률이 4월 7%, 5월 10%, 6월 16%인 점을 볼 때 하반기 성장세 또한 좋을 것”이라며 “연간 매출 800억원도 무난하게 달성할 것으로 보인다”고 말했다.

SK바이오팜의 3분기 매출은 317억5000만원으로 전년 동기 대비 709% 늘 것으로 봤다. 영업손실은 343억원으로 전망했다. 엑스코프리 처방으로는 226억원의 매출을 올릴 것이란 추산이다. 2분기 영업이익 감소에 영향을 준 판관비는 3분기 638억원, 4분기 664억원을 전망했다.

박 연구원은 “캐나다와 아시아 등 국가에 추가 기술수출(LO)도 추진 중”이라며 “중국은 단순 기술수출이 아닌 현지기업과의 협력(파트너십)으로 연내 추진 예정”이라고 했다. 또 지난 6월 독일 출시를 시작으로 하반기부터 유럽 엑스코프리 판매에 따른 경상기술료(로열티) 수령도 가시화될 것으로 봤다.

다만 델타 변이로 인해 미국 내 코로나19 확진자가 다시 증가하면서, 대면 마케팅의 완전한 부활 가능성은 지켜봐야 한다는 분석이다. 현재 SK바이오팜은 미국 내 코로나19 확산으로 인해 주로 비대면 마케팅에 집중하고 있다.

이도희 기자