KB증권은 10일 네오팜에 대해 올해 매출은 10%대 성장세를 회복하겠지만 해외 진출 등에 대한 성장동력(모멘텀)이 부족한 점은 우려 요인이라고 분석했다.

네오팜에 대한 투자의견 ‘매수’ 및 목표주가 4만6000원을 유지했다.

네오팜의 올 2분기 연결 재무제표 기준 매출 및 영업이익은 각각 214억원과 61억원을 기록했다. 매출은 전년 동기 대비 0.1% 줄고, 영업이익은 13% 늘었다.

매출 감소에도 영업이익이 늘어난 이유는 건강기능식품 매출이 줄면서, 마진이 좋은 화장품의 매출 비중이 늘었기 때문이다. 화장품은 건강기능식품에 비해 비교적 원가율이 낮다. 건강기능식품은 주력 판매망인 홈쇼핑 수수료율도 높은 편이다.

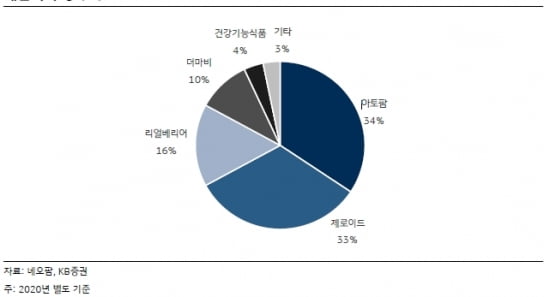

제품별 매출은 전년 동기 대비 성장세가 주춤했다.

‘제로이드’의 2분기 매출은 입점 병원이 늘어나면서 15% 증가했다. 다만 지난해 2분기 성장률인 27%에 비해서는 성장세가 둔화됐다. 2분기 ‘더마비’ 매출은 전년 동기 수준을 유지했다. 지난해 27% 성장한 수치에 비해 성장률이 감소했다.

‘아토팜’은 대형 온라인 유통망 납품이 일시적으로 줄면서 지난해 2분기보다 매출이 10% 감소했다. 아토팜은 작년 2분기에도 전년 대비 9% 매출이 줄었다. ‘리얼베리어’ 매출은 지난해와 유사한 수준을 기록했다.

하반기에는 마케팅 활동을 강화하고 아토팜 제품을 새롭게 출시(리뉴얼)하며 매출 성장세를 회복할 것이란 관측이다. 전년 대비 연 매출 성장률 10% 내외를 회복할 것으로 전망했다. 코로나19 확산으로 인해 작년 매출이 2% 줄어든 것에 대한 기저 효과도 나타날 것으로 예상했다.

미래 성장동력이 부족한 점은 우려할 점으로 봤다.

박신애 연구원은 “다른 화장품 업체들과 달리 해외 진출 모멘텀이 부족하다”며 “이런 상황에서 매출 비중이 높은 아토팜 매출의 하락은 향후 실적 둔화에 대한 우려로 이어질 수 있다”고 말했다.

박인혁 기자