1년 수익률 20% 넘는 증권사도

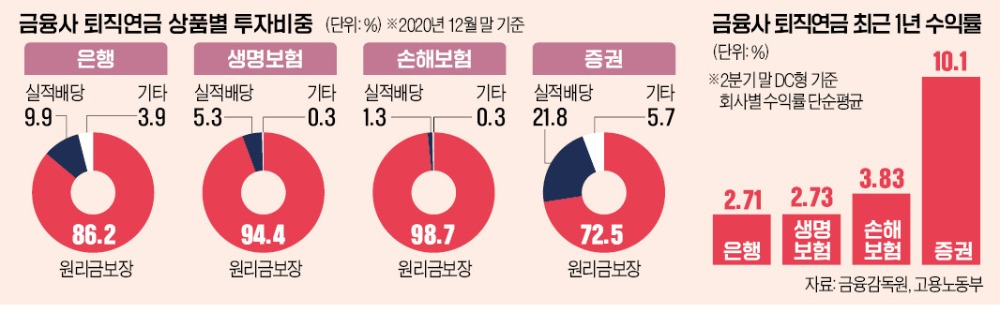

29일 금융감독원 통합연금포털에 따르면 DC형 기준 증권사의 1년 수익률(올해 2분기 말 기준)은 10.1%였다. 은행은 2.71%, 보험사는 3.31%였다.수익률이 차이 나는 이유는 포트폴리오 때문이다. 은행과 보험사는 연금 자산의 86~99%를 예금 등 원리금 보장형 자산에 투자하고 있었다. 생명보험사의 경우 원리금 보장형 투자 비중이 98.7%에 달했다. 반면 증권사는 원리금 보장 상품 비중이 상대적으로 낮은 72.5%였고, 펀드 등 실적배당형 비중이 20%가 넘었다.

지난 1년간 주식시장이 급등할 동안 증권사 퇴직연금 가입자들은 노후자산을 크게 불릴 수 있었다. 원리금 비보장 상품을 선택한 증권사 DC형 가입자들의 경우 최근 1년 수익률이 21.3%에 달했다.

그렇다면 퇴직연금 수익률이 높은 증권사는 어디일까. 최근 3년 수익률(DC형 기준)이 가장 높은 곳은 미래에셋증권이었다. 연평균 수익률이 3.77%였다. 2위는 하나금융투자(3.26%), 3위는 신영증권(3.06%)이었다. 1년 수익률(2분기 말 기준)은 신영증권(17.62%), 삼성증권(11.66%), 미래에셋증권(11.39%) 순으로 집계됐다. 퇴직연금에서 소형사로 분류되는 신영증권이 높은 수익률을 올린 것은 펀드 등 주식형 자산의 비중을 높게 가져갔기 때문으로 분석된다.

은행과 보험사를 포함한 상위 10개 퇴직연금 사업자를 기준으로 봐도 미래에셋증권이 1위였다. 최근 1년 수익률이 11.39%로 최하위인 기업은행(2.22%)과 비교하면 차이가 5배에 달했다. 가입자의 재량이 보다 더 반영되는 IRP 수익률도 미래에셋증권이 1위(10.61%)를 기록했다.

ETF·수수료가 가른 차이

수익률 차이가 크게 나자 은행·보험사에서 퇴직연금 적립금을 빼 증권사로 옮기는 근로자가 늘고 있다. 연금포털에 따르면 미래에셋·삼성·NH투자·한국투자 등 4대 증권사의 퇴직연금 적립금은 올해 2분기 기준 99조1340억원을 기록했다. 지난 1분기(93조2674억원) 대비 5조8666억원 늘었다.상반기 기준으로는 미래에셋증권에 가장 많은 자금이 유입됐다. 퇴직연금 시장 전체적으로 DC형과 IRP에 8조465억원이 들어왔는데, 이 중 1조8476억원이 미래에셋증권 몫이었다. 시장 전체 증가분의 23%를 차지했다.

증권사를 통해 투자할 때 가장 큰 장점은 운용 노하우다. 퇴직연금은 기본적으로 근로자가 운용 방법을 선택하지만, 금융사가 어떤 포트폴리오와 상품을 제안하느냐에 따라 수익률이 크게 영향받는다. 금융투자협회 연금지원부 관계자는 “증권사는 원리금 비보장 상품을 중점적으로 취급해왔기 때문에 수익률 제고에 유리하다”고 설명했다.

증권사 계좌로만 퇴직연금 적립금으로 상장지수펀드(ETF) 실시간 거래가 가능하다는 점도 ‘머니 무브’를 일으킨 요인 중 하나다. 일반 펀드는 환매 신청 후 돈이 들어오기까지 통상 4거래일 정도가 걸리지만, ETF는 주식처럼 실시간으로 사고팔 수 있다. 운용보수도 ETF는 0.5% 내외로 일반 펀드(1~3%)에 비해 낮다.

많은 증권사들은 퇴직연금 유치를 위해 비대면으로 IRP에 가입하는 고객들에게 운용 수수료와 자산관리 수수료를 전액 면제하고 있다. 삼성증권이 지난 4월 금융권 최초로 수수료를 없앤 뒤 미래에셋증권, 신한금융투자, 한국투자증권 등이 수수료 제로(0)에 동참했다. IRP 수수료는 연간 0.1~0.4%인데 장기로 투자하면 복리 효과로 큰 차이가 발생한다. 은행과 보험사들은 아직 수수료를 없애지 않고 있다.

박의명 기자 uimyung@hankyung.com