NH투자증권은 26일 덴티움에 대해 올 하반기 중국 러시아 등 신흥국을 중심으로 높은 성장세를 이어나갈 것으로 봤다. 투자의견 ‘매수’를 유지하고, 목표주가는 기존 8만3000원에서 9만원으로 올렸다.

덴티움의 2분기 매출 및 영업이익은 684억원과 141억원으로 추산했다. 전년 동기 대비 각각 32.9%와 113.1% 증가한 수치다. 시장 예상치(컨센서스)에 부합할 것이란 판단이다.

광고선전비는 늘어날 것이란 예상이다. 서울국제치과기자재전시회(SIDEX) 및 중국 허난성박람회 등에 참가한 영향이다. 다만 중국 러시아 등 신흥국에서의 고성장으로 매출과 영업이익 모두 늘어날 것으로 기대된다.

내수 및 수출 매출은 전년 동기에 비해 각각 3%와 44.9% 늘어난 150억원과 534억원을 기록할 것으로 봤다. 1분기에 비해 25.1%와 27.8% 증가할 것이란 예상이다.

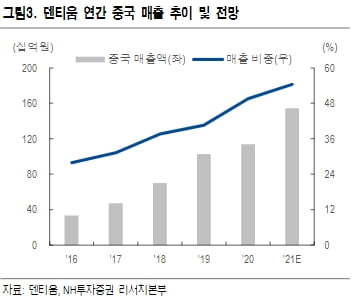

동남아시아, 중동 등 기타 지역의 수출은 회복되고 있다고 분석했다. 최근 국내 임플란트기업들의 수출이 늘고 있는 터키도 주목해야할 국가 중 하나라고 했다. 중국과 러시아 매출은 각각 전년 동기 대비 30.2%와 80% 늘어난 384억원과 54억원을 기록할 것으로 추산했다.

나관준 연구원은 “약 1년간 임플란트 기업들의 중국 수출 성장세가 지속되고 있다”며 “덴티움은 국내 임플란트 기업 중 중국 매출 비중이 가장 높은 업체로, 매력도가 높다”고 말했다.

박인혁 기자