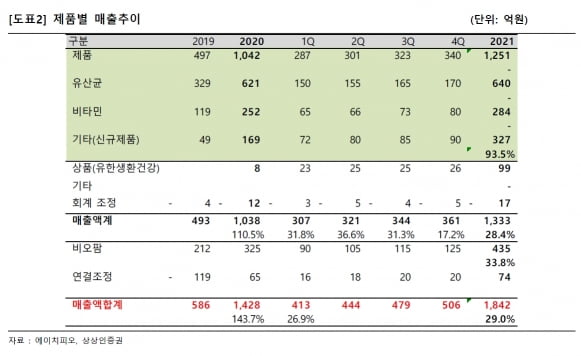

에이치피오의 주력 품목인 유산균과 비타민 제품은 안정적인 성장세를 보이고 있다는 판단이다. ‘덴마크 유산균 이야기’는 올 1분기 150억원의 매출을 냈다. 전체 매출의 48.9%를 차지한다. ‘트루바이타민’ 매출은 65억원으로, 매출 비중은 21.2%다.

신규 제품군인 기타제품의 매출도 급성장 중이다. 어린콜라겐 이너씰 트루식물오메가 수면이야기 락티움 등의 1분기 매출은 전년 동기 대비 350.0% 늘었다. 중국에서는 어린이 프리미엄 분유제품 ‘하이고고’가 올해 100억원 이상의 매출을 낼 것으로 기대된다. 회사는 일본 동남아시아 등으로의 진출도 추진 중이다.

판매망을 홈쇼핑에서 온라인으로 연결한 것이 긍정적으로 작용했다는 분석이다. 하태기 연구원은 “에이치피오는 2019년부터 전략적으로 온라인과 모바일에 대한 투자를 확대해, 2021년 1분기에 판매 비중을 39.5%까지 늘렸다”고 설명했다.

에이치피오는 올해 온라인 판매 비중을 50%까지 확대할 계획이다. 이를 위해 온라인 유통에 특화된 제품을 늘릴 계획이다. 또 자체 디지털마케팅 조직을 확대하고, 디지털마케팅 기업의 인수도 추진하고 있다. 하 연구원은 “온라인 매출 비중의 증가로 현재 18%대의 전사 영업이익률이 향후 개선될 것”이라고 전망했다.

자회사 비오팜을 통한 건기식 주문자상표부착생산(OEM) 사업도 확대 중이다. 에이치피오는 2019년 10월 비오팜 지분 50%를 인수했다. 비오팜은 2020년 매출 321억원, 영업이익 56억원의 실적을 냈다. 올해는 각각 450억원과 85억원을 기록할 것으로 추산했다.

하 연구원은 “비오팜은 지난 3월 공장을 증설해 추가 성장이 가능한 상황”이라며 “현재 추가적인 사업 확대를 위해 유럽 소재 건기식 OEM 기업의 인수를 추진 중”이라고 했다.

신규 사업에도 진출한다. 반려동물 사료와 영양제 등의 출시를 계획하고 있다. 하 연구원은 “제품개발과 마케팅 역량을 기반으로 향후 지속적인 성장을 통해 기업가치가 늘어날 것”이라며 “3분기 실적에 대한 윤곽을 확인할 수 있는 3분기 말 전후로 주가상승도 가능할 것”이라고 판단했다.

김예나 기자