"한달에 2500억원씩 중금리 대출을 늘리겠다니 카카오뱅크가 당국 방침에 놀라긴 놀랐나 봅니다."

한 시중은행 고위 임원은 지난 3일 인터넷전문은행인 카카오뱅크가 내놓은 중·저신용자 대출 확대 전략에 대해 이렇게 평가했다.

카카오뱅크가 이날 내놓은 계획은 '전격적', '전사적'이라고 평할 만하다. 카카오뱅크는 ‘중?저신용 고객 대출 확대 태스크포스(TF)’만들어 연말까지 매달 2500억원의 신용대출을 집행하기로 했다. 카카오뱅크가 이런 계획을 내놓은 건 금융당국의 '팔 비틀기' 때문이라는 평이 지배적이다.

명분은 훌륭하다. "인터넷전문은행 라이선스를 내준 취지(중·저신용자 대출 공급)에 맞게 행동하라"는 것이다. 그러나 카카오뱅크의 계획은 너무 갑작스럽고, 무리하다는 평도 많다. 어째서 카카오뱅크는 이런 계획을 꺼내들게 됐을까. 당국은 카카오뱅크에 어떤 압박을 한 것일까.

중금리 대출 '확' 늘리겠다는 카뱅

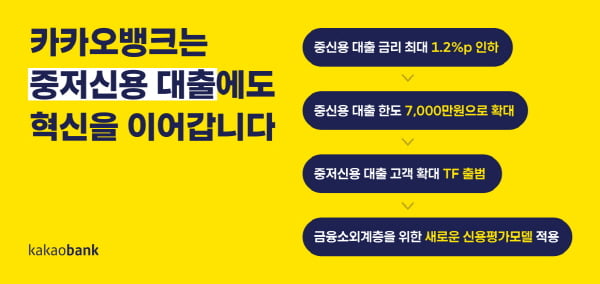

중·저신용자 대출을 총괄할 TF장은 카카오뱅크의 경영전략을 맡는 김광옥 부대표가 맡는다. 팀원으로는 이형주 비즈니스책임자(CBO), 고정희 서비스책임자(CSO), 김석 리스크관리책임자(CRO) 등 'C레벨' 임원들이 직접 나서기로 했다.카카오뱅크가 취급하겠다고 밝힌 중·저신용자 대출은 정부 보증없이 자체적인 신용평가모형(CSS) 평가로 내주는 신용대출을 말한다. 그동안 카카오뱅크가 외면하던 영역이다. 최근 요건이 완화되면서 카카오뱅크는 신용점수 하위 50%가 받아가는 연 6.5% 이하의 신용대출을 '중금리 대출'로 인정받을 수 있게 됐다.

김광옥 TF장은 “카카오뱅크가 그간 보여줬던 금융 혁신의 모습들을 중?저신용 고객을 위한 중금리 대출 시장에서도 이어가겠다”고 말했다.

카카오뱅크는 오는 10일부터 다음달 9일까지 한 달간 카카오뱅크 ‘중신용대출’과 ‘직장인 사잇돌대출’을 신규로 실행한 고객에게 이자 지원 이벤트도 벌이기로 했다. 비용을 써가면서까지 중·저신용자 대출을 늘리겠다고 공언한 셈이다.

카카오뱅크 '팔 비틀기'

금융위원회 고위관계자는 올초 언론 브리핑에서 “인터넷전문은행의 중금리 대출 실적이 상당히 미흡하다”고 비판했다. 금융위는 케이뱅크와 카카오뱅크, 출범 예정인 토스뱅크에서 ‘가계대출 총량 대비 중금리 대출 비율’을 얼마나 높일지 목표를 담은 계획서를 받았다.

금융위는 애초에 카카오뱅크와 케이뱅크에 라이선스를 내줄 때 기존 은행이 하지 않는 소매금융 분야의 혁신을 담당하는 '챌린저 뱅크' 역할을 하라고 주문했다. 케이뱅크와 카카오뱅크도 이런 약속을 지키겠다고 공언했다.

하지만 이들 은행의 중·저신용자 신용대출 공급 실적은 기대에 크게 못 미쳤다. 카카오뱅크의 경우 지난해말 기준 중·저신용자 신용대출 비중이 10.2%에 불과하다. 케이뱅크의 지난해 말 기준 중·저신용자 신용대출 비중인 21.4%와도 꽤 차이난다는 평가다. 카카오뱅크가 연말까지 '케이뱅크 수준'을 달성하기 위해서라도 다소 파격적인 목표를 제시할 수 밖에 없었을 것이라는 관측이 나온다.

금융위는 카카오뱅크에는 2023년까지 30.0%, 케이뱅크는 32.0% 심사중인 토스뱅크는 44.0%의 중·저신용자 대출 비중을 목표를 받았다.

금융당국은 왜 이런 압박에 나섰을까.

지난해부터 최근까지 이어진 부동산, 주식, 암호화폐에 대한 '빚투(빚내서 투자)' 국면에서 인터넷전문은행들은 몸집을 크게 불렸다. 가계부채 총량이 지나치게 늘고 있다는 우려가 커지자 시중은행들이 금융당국의 강력한 대출 규제를 받았다.

반면 인터넷은행들은 비대면 채널 밖에 없는 탓에 규제에서도 비교적 자유로웠다. 대출 공급을 중단하면 예·적금을 받는것 말고는 할 수 있는 일이 없어지는 탓이다.

최근 기업공개(IPO)를 추진하는 인터넷전문은행들의 기업가치는 최소 수조원에서 수십조원으로 평가된다. 인터넷전문은행이 당초 설립 목적을 이행하지 않는 가운데 상장에 성공하면 금융당국은 라이선스를 부여해 주주들의 배만 불려줬다는 비난을 피하기 힘들게 될 전망이다.

조만간 법정 최고금리가 연 24%에서 20%로 낮아진다. 저신용자가 제도권 금융시장에서 밀려나는 '풍선효과'에 대한 우려도 커지고 있다. 이런 점도 금융당국이 인터넷전문은행을 압박한 배경 중 하나라는 분석이 나온다.

정부가 점검 못한 이행상황

금융당국의 갑작스런 압박이 지나친 경영개입이라는 비판도 적지않다. 2017년 첫 라이선스를 내준 이후 인터넷은행의 중금리대출 총량을 관리하는 총체적으로 실패해왔고, 무리한 목표만 갑작스럽게 받은 꼴이 됐기 때문이다.2018년 최종구 전 금융위원장은 중금리 대출 발전방안 간담회를 이례적으로 카카오뱅크 사무실에서 열었다. 인터넷전문은행의 중금리 대출 확대를 유도하기 위한 퍼포먼스였지만, '보증부 대출을 인터넷은행에서도 다룰 수 있게 하겠다'는 대책은 기대에 못 미쳤다는 평가가 많았다.

보증부 대출만 취급하면 자체 중금리 대출을 취급할 유인이 줄어든다는 비판이 일자 최 전 위원장은 "앞으로 (인터넷전문은행이) 보증을 통해 취급한 대출 정보가 축적이 되면 신용정보를 고도화해 자체적인 상품을 더 확대할 것"이라고 말했다. 최 전 위원장의 '짐작'과 현실은 달랐다.

당시 카카오뱅크와 케이뱅크는 나란히 중금리대출 확대 방안을 내놨다. 카카오뱅크는 보증부 중금리대출 실적에 더해 매년 약 1조원씩을 늘려 2022년 말 누적 기준 약 5조1000억원, 약 60만개 계좌를 공급하기로 했다. 이 계획은 달성이 요원하다. 금융당국의 부실한 이행상황 점검으로 카카오뱅크의 중금리 대출 공급계획은 차일피일 미뤄졌고, 카카오뱅크가 이제야 제대로된 '청구서'를 받아들게 됐다는 분석도 나온다.

신용도 낮다면 카뱅으로? 부작용은 없나?

카카오뱅크는 지난해 말 기준 1조4380억원이었던 중?저신용 고객의 무보증 신용대출 대출 금액(잔액 기준)을 올해 말까지 3조1982억원으로 확대할 계획이다. 연간 순증 목표는 1조7602억원이다.지난 5개월간의 순증 규모를 고려했을 때 6월부터 올해 말까지 매달 2500억원을 중·저신용자 대출로만 늘려야 한다.

지난 1분기 카카오뱅크의 총 대출은 21조6550억원으로 전년말에 비해 1조2920억원 증가했다. 다음 분기에도 같은 만큼의 대출이 불어날 것이라고 가정하면 약 58%(7500억원)을 중금리 대출로 집행해야 하는 셈이다.

그런데 이 계획은 달성하기 쉽지 않고, 향후 은행의 건전성에도 적지 않은 영향을 끼칠 것이라는 지적이 적지 않다. 대출 우대를 해주겠다는 카카오뱅크에 중·저신용자가 쏠리는 현상도 나타날 전망이다. 금융권 관계자는 "은행도 다른 금융사와 마찬가지로 자산과 부채의 만기를 맞춰야 하는데, 일시적으로 중·저신용자 대출이 몰린다면 건전성 관리에 문제가 나타날 수 밖에 없다"며 "가계부채를 줄이라는 정부 정책과도 모순"이라고 말했다.

김대훈 기자 daepun@hankyung.com