금호에이치티의 신용등급이 떨어졌다.

한국신용평가는 26일 금호에이치티의 신주인수권부사채 신용등급을 종전 BB+에서 BB로 한 단계 낮췄다. 등급전망은 안정적으로 달았다. 주력 사업에서 수익창출능력이 약화된 데다 신규 사업 확장에 따른 불확실성이 증가됐다는 판단에서다.

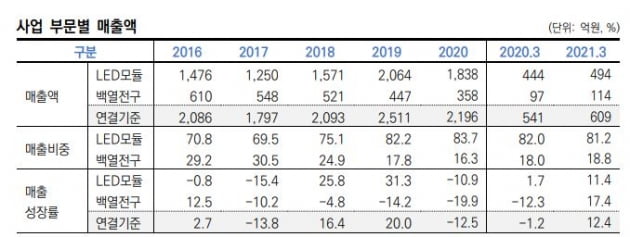

금호에이치티는 자동차용 백열전구와 발광다이오드(LED) 모듈 전문 업체다. 올 3월 말 기준 에스맥이 지분 24%를 갖고 있는 최대주주다. 금호에이치티의 지난해 연결 매출은 2196억원으로 전년 대비 12.5% 감소했다. 47억원의 영업손실도 냈다.

최근 2~3년 간 백열전구 부문의 수익성 악화와 LED 모듈 부문의 저조한 수익성이 지속되고 있는 가운데 코로나19 확산으로 생산물량까지 감소했다.

바이오 등 신규 사업으로 보폭을 넓히면서 사업안정성을 우려하는 목소리도 높다. 한국신용평가는 "2018년 대주주 변경 이후 바이오 등 기존 사업과 관련성이 낮은 신규 사업으로 다각화를 추진하고 있다"며 "바이오 사업의 특성상 신약 개발 과정에서 자금 소요와 비용 부담이 확대될 수 있어 수익성 측면에서 부담 요인으로 작용할 것"이라고 예상했다.

김은정 기자 kej@hankyung.com