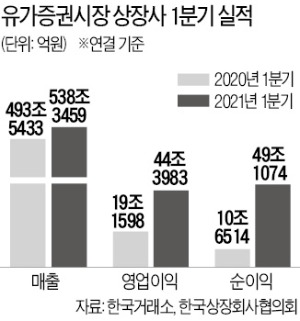

올해 1분기에는 아직 삼성전자와 SK하이닉스가 한창때의 실적을 내지 못하고 있는 상황이다. 늘 언급되는 ‘반도체 착시 효과’가 없었다는 의미다. 그럼에도 상장사들은 사상 최대 1분기 실적을 기록했다. 코로나19로 직격탄을 맞았던 중후장대 기업들이 화려하게 부활한 덕분이다.

코로나19의 역설, 경기민감주의 활약

코로나19 백신 접종률이 높아지고 경기가 회복되면서 경기민감업종의 실적 개선세가 가파르다. 코로나19를 겪으며 공급은 줄어들었는데, 경기가 회복되면서 수요가 급증하자 제품 가격이 뛰고 있다. 해당 기업들의 수익성은 좋아지는 구조다.

코로나19 백신 접종률이 높아지고 경기가 회복되면서 경기민감업종의 실적 개선세가 가파르다. 코로나19를 겪으며 공급은 줄어들었는데, 경기가 회복되면서 수요가 급증하자 제품 가격이 뛰고 있다. 해당 기업들의 수익성은 좋아지는 구조다.1분기 영업이익 상위 20개사에는 삼성전자가 1위를 차지한 가운데 현대차 기아(자동차), 포스코(철강), LG화학 롯데케미칼 금호석유화학(화학), GS 에쓰오일 현대중공업지주 SK이노베이션(정유), HMM(해운) 등 중후장대 업종들로 채워졌다. 이들 업종의 이익 증가율은 수백~수천%에 달했다. GS는 전년 동기 대비 영업이익이 7366% 늘어난 7064억원을 기록했다.

삼성전자를 제외해도 유가증권시장 상장사의 영업이익은 175.44%, 순이익은 627.76% 늘어났을 정도로 경기민감업종 전반적으로 이익이 급증했다.

이미 주식시장은 실적에 대한 기대감을 선반영한 상황이다. 철강 화학 정유 해운 기업들의 주가가 급등하면서 지난 10일 코스피지수는 3249.30으로 종가 기준 사상 최고가를 경신했다.

원자재 가격 급등 우려, 시장 전망은

시장의 관심은 2분기와 하반기로 넘어가고 있다. 우려의 목소리도 나온다. 최근 철광석 구리 원유 목재 식량 등 원자재 가격이 급등하면서 기업들의 생산 원가에 부담으로 작용할 수 있다는 것이다. 이에 대해 오현석 삼성증권 리서치센터장은 “원자재 가격이 올라도 수요가 워낙 강력한 만큼 이를 판매가격에 반영할 수 있는 구조”라며 “지금의 원자재 가격 상승세가 실적 모멘텀을 꺾을 것이라고 보지 않는다”고 설명했다.차량용 반도체 부족으로 인한 생산 차질 등에 대해서도 수익성에 큰 타격을 주지는 않을 것이라고 봤다. 차량 생산 라인을 조정하는 과정에서 평균판매가격(ASP)이 높아지고, 자동차가 없어서 못 파는 상황이 되면서 오히려 딜러에게 주는 인센티브가 줄어드는 효과가 나타날 수 있다는 것이다.

지금의 실적 장세도 당분간 유지될 것이라는 전망이 우세했다. 역사적으로 봤을 때 실적 장세가 평균 2년간 이어졌기 때문이다. 2005~2007년, 2010~2011년, 2017~2018년의 사례가 대표적이다. 오 센터장은 “금리가 오를 수밖에 없는 국면에서 밸류에이션이 낮은 쪽으로 수요가 몰릴 수밖에 없다”며 “여전히 방어주와 민감주 중에는 민감주를, 가치주와 성장주 중에서는 가치주를 가져가야 할 시점”이라고 설명했다.

다만 실적 전망이 좋다고 해서 지수가 지속적으로 상승하는 것은 아닐 수 있다. 금리가 높아지면서 주식시장의 매력이 점차 줄어들 수 있기 때문이다.

정용택 IBK투자증권 리서치센터장은 “올해 실적 전망이 나쁘지 않은 만큼 바닥을 지지하는 요인은 되겠지만, 전고점 추가 상승 요인으로 작동하기는 쉽지 않아 보인다”며 “주식시장은 실적을 선반영하는 만큼 내년 이후 실적에 대한 기대감이 나와야 하는데, 통화 정책 변경 등 불확실성의 국면에 접어들었기 때문”이라고 분석했다.

고재연 기자 yeon@hankyung.com