업계에서는 한 부사장의 자신감을 D램, 낸드플래시, 파운드리(반도체 수탁생산) 등 모든 영역에서 긍정적인 신호가 나오고 있기 때문으로 해석한다. 2분기부터 반도체가 실적의 일등공신 자리를 되찾을 것이란 분석도 나온다.

오스틴 셧다운으로 4000억원 손실

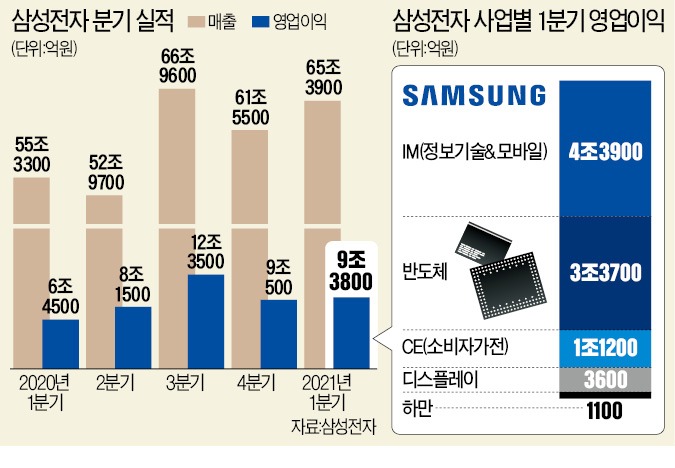

삼성전자는 이날 올 1분기 확정실적을 공개했다. 매출(65조3900억원)과 영업이익(9조3800억원)은 전년 동기 대비 각각 18.25%, 45.4% 늘었다. 스마트폰과 TV, 가전이 실적 버팀목 역할을 했다.

반도체 사업의 1분기 영업이익은 3조3700억원으로 부진했다. 2019년 3분기(3조500억원) 후 6분기 만의 최저치다. 지난 2월 미국 오스틴 파운드리 공장의 갑작스러운 가동 중단으로 4000억원 정도 손실이 발생했다. 오스틴에서 생산하는 스마트폰용 DDI(디스플레이구동칩)도 적시에 공급하지 못했다. 1분기 D램 가격은 올랐지만 낸드플래시는 주춤했다. 중국 시안 등에 새 공장을 짓는 데도 자금이 투입됐다.

D램 가격 상승 2분기 본격화

2분기부터 반도체 사업이 ‘권토중래’할 것이란 전망이 나온다. 주역은 D램이다. 모바일, 서버, PC 등 D램 제품 전반의 수요가 더욱 강해지며 영업이익이 크게 개선될 것으로 예상된다. 5G(5세대) 시장 확대와 스마트폰의 고용량화, 인텔의 신규 서버용 CPU(중앙처리장치) 출시에 따른 서버 업체들의 투자 확대, 교육용 노트북 시장의 성수기 진입 등이 반도체 매출을 뒷받침할 것으로 보인다.낸드플래시의 업황 개선 강도는 D램보단 약한 것으로 평가됐다. 하지만 낸드플래시를 활용하는 SSD(데이터저장장치) 등 일부 제품에선 공급 부족이 심화될 것으로 전망됐다.

삼성전자는 주력 제품 수율 개선, 신제품 출시 등을 통해 긍정적인 업황의 수혜를 극대화할 계획이다. 2분기엔 선폭 15㎚(나노미터, 1㎚는 10억분의 1m) D램과 128단 V 낸드플래시 등 최신 주력 제품의 수율을 높이고 생산량을 늘려 원가 경쟁력을 강화하는 데 주력할 예정이다.

하반기엔 14㎚ D램 양산이 본격화된다. 삼성전자는 14㎚ D램 양산부터 극자외선(EUV) 노광장비를 본격적으로 적용할 계획이다. EUV 장비는 회로를 새기는 광원의 파장이 기존 장비와 비교해 14분의 1 수준으로 얇다. 그만큼 회로를 세밀하게 그릴 수 있다.

7세대 제품으로 불리는 176단 V낸드 양산 시점도 하반기로 공식화했다. 한 부사장은 “하반기 176단 V낸드를 채용한 솔루션 제품을 본격적으로 양산할 것”이라며 “200단 이상 ‘8세대’ V낸드는 내년 하반기 양산이 가능할 것”이라고 설명했다.

평택 2공장 가동

파운드리 사업도 지난 2월 ‘미국 오스틴 셧다운’ 충격에서 벗어나고 있다. 한승훈 파운드리사업부 전무는 이날 “오스틴공장은 현재 완전히 정상화됐고 물량 차질은 최소화했다”고 설명했다.하반기엔 최첨단 파운드리 라인인 평택 2공장(P2)에서 제품 양산이 본격화된다. 쏟아지는 주문에 적극 대응하기 위해서다. 한 전무는 “하반기엔 5G 보급 가속화, 기업의 투자 재개, 고객사 안전 재고 확보 등으로 당초 예상보다 더 높은 성장세가 기대된다”고 말했다. 삼성전자는 평택 2공장 가동 등을 위해 1분기 반도체 분야 시설투자에 8조5000억원을 투입했다.

향후 반도체가 실적 버팀목 역할을 하면서 삼성전자 영업이익도 증가세를 보일 것으로 전망된다. 금융정보업체 에프앤가이드에 따르면 2분기 삼성전자 영업이익 컨센서스(증권사 전망치 평균)는 9조9116억원이다. 1분기보다 5.7% 많은 수치다. 반도체 사업에서만 6조원 정도의 영업이익을 거둘 것이란 예상도 나온다.

황정수 기자