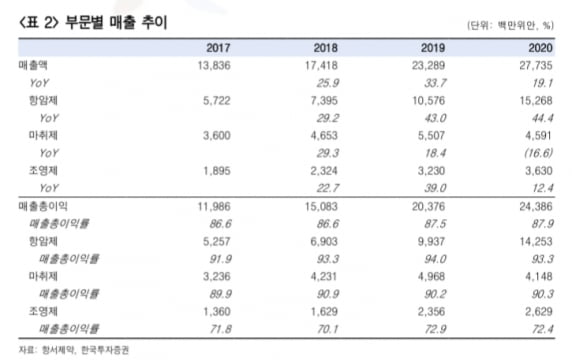

항서제약의 작년 매출은 278억 위안, 순이익은 63억3000만 위안이다. 전년 대비 각각 19.1%와 18.8% 증가했다. 컨센서스는 각각 1.5%와 2.3% 밑돌았다. 부문별로는 항암제 매출이 153억 위안을 기록해 고성장을 이어갔다. 전년 대비 44% 늘었다. 다만 마취제는 전년 대비 17% 줄었고, 조영제는 15% 늘어나는 데 그쳐 증가율이 둔화됐다.

올 1분기 실적은 코로나19 이전 수준을 회복했다는 평가다. 강소영 연구원은 “1분기 매출은 69억3000만 위안, 순이익은 15억 위안으로 전년 동기 대비 각각 25.4%와 13.8% 늘었다”며 “최근 진행된 콘퍼런스 콜에서 제시한 실적 전망치(가이던스) 하단에 부합했다“고 말했다.

항서제약의 연구개발(R&D) 비용은 꾸준히 늘고 있다. 회사의 작년 R&D 비용은 49억900만 위안으로 매출의 18% 비중이었다. 올 1분기 R&D 비용은 13억2000만 위안으로, 전년 동기 대비 62.3% 급증했다. 전체 매출의 19%를 차지한다.

이는 혁신약 분야에서 경쟁력을 유지하기 위한 것이라는 판단이다. 강 연구원은 “지난달부터 PD-1 면역항암제가 본격적으로 국가의료보험이 적용되면서 판매량 증가가 가격 하락 효과를 상쇄, 매출이 빠르게 증가할 것으로 예상한다”며 “경영진은 올해 PD-1 매출 목표를 작년 45억 위안의 2배가 넘는 90억~100억 위안으로 제시했다”고 했다.

그는 “항서제약의 주가는 최근 주가수준(밸류에이션)이 높은 1등주의 주가 조정과 제5차 국가약품 집중구매 시행이 겹치면서 부진했다”면서 “R&D 경쟁력을 기반으로 혁신약 분야에서 꾸준한 성장을 이어가고 있다는 점에서 조정 시 매수 전략이 유효하다”고 판단했다.

이어 “다만 최근 시장 상황과 더불어 혁신약 분야에서 이노벤트바이오 등 제약사와의 경쟁이 심화되기 시작한 점을 감안하면, 과거 대비 밸류에이션 눈높이를 낮출 필요가 있다”고 덧붙였다.

김예나 기자 yena@hankyung.com