15일 하나금융투자는 디오에 대한 목표주가를 5만4700원으로 높였다. 유안타증권은 6만원을 유지했다.

디오는 올 1분기에 매출 340억원과 영업이익 103억원을 기록했다. 지난해 1분기에 비해 각각 13%와 46.2% 증가했다. 1분기 국내 및 중국 매출은 109억원과 85억원이다. 전년 동기 대비 64.7%와 129.6% 늘었다.

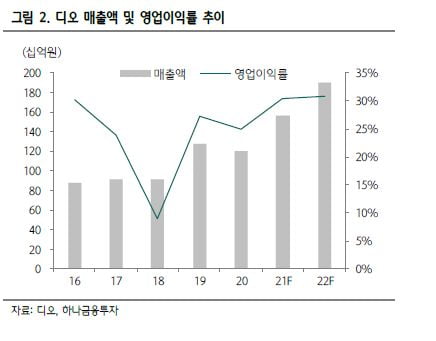

하나금융투자는 2021년 코로나19 이연 수요에 더해 신규 고객사가 늘어나며 디오의 실적이 빠르게 개선될 것으로 예상했다. 올해 예상 실적은 매출 1570억원과 영업이익 477억원이다. 전년 대비 각각 30.8%와 59%가 증가할 것이란 전망이다.

올해 미국 매출은 작년보다 54.2% 늘어난 308억원을 기록할 것으로 봤다. 대형 네트워크 병원(DSO·Dental Service Organization) 확보를 통해 계약 병원이 증가할 것으로 예상했다.

정민구 연구원은 “2분기부터 북미 지역의 가파른 회복세가 예상된다”며 “올해 디오의 매출은 매분기 성장이 지속될 것”이라고 말했다.

유안타증권은 디오의 2021년 예상 매출과 영업이익으로 각각 1562억원과 472억원을 제시했다.

디지털 임플란트 솔루션의 도입이 매출 증대로 이어질 것이란 전망이다. 정밀한 시술 안내로 의사와 환자 모두 의존도가 높아지며 장기적인 공급이 가능하다고 판단했다. 디지털 임플란트 솔루션이 수익성이 좋은 만큼 영업이익율도 30%대를 기록할 것으로 추산했다.

안주원 연구원은 “디오는 임플란트가 아닌 시스템 기업으로 거듭나고 있다”며 “확실한 중장기 성장성이 예상되는 만큼 주가 상승으로 이어질 것”이라고 말했다.

박인혁 기자 hyuk@hankyung.com