기존 목표주가는 올 1월 당시 코스피 상장 제약사(삼성바이오로직스와 셀트리온 외 4개사 제외)의 평균 주가수준인 25배(EV/EBITDA 기준)에 30% 할인 적용했다. 이번 목표주가는 현 시점의 코스피 상장 제약사(삼성바이오로직스와 셀트리온 외 3개사 제외)의 평균인 18.8배에서 15%를 할인했다.

선민정 연구원은 종근당의 1분기 별도 재무제표 기준 매출을 3191억원, 영업이익을 319억원으로 추정했다. 전년 동기 대비 각각 9%와 22.2% 증가한 수치다. 주요 품목들의 두 자릿수 성장으로 매출이 늘면서 영업이익의 성장을 유도했다는 판단이다. 작년에는 코로나19로 대면 마케팅 비용이 줄어 광고선전비가 21.4% 감소, 영업이익이 56.1% 급증했다.

선 연구원은 “작년 종근당의 상위 10개 품목들 대부분이 두 자릿수 성장을 기록했다”며 “연간 1471억원의 매출을 낸 대형 품목 ‘자누비아’마저 두 자릿수 성장을 했다”고 설명했다.

이어 “다른 도입품목 대비 매출 비중이 커질수록 이익률이 증가하는 케이캡과 프롤리아도 여전히 고성장을 유지해 종근당의 마진율을 늘리는 데 일조했다”고 했다. 다만 폐렴구균 백신인 프리베나는 독감 발생이 현저하게 줄면서 예년 수준의 매출로 돌아왔다.

올해도 매년 큰 폭으로 증가하고 있는 연구개발비의 증가세는 이어질 것으로 봤다. 선 연구원은 “종근당의 연구개발비는 2018년부터 매년 두 자릿수로 늘고 있고, 작년에는 무려 전년 대비 47.7% 늘어 매출 대비 경상연구개발비 비중이 11.1%에 달했다”며 “비정상적으로 기저가 높았던 작년 4분기를 제외하면 매분기 30% 가까운 증가가 예상된다”고 했다. 올 1분기 경상연구개발비는 전년 대비 43% 증가한 351억원으로 추산했다.

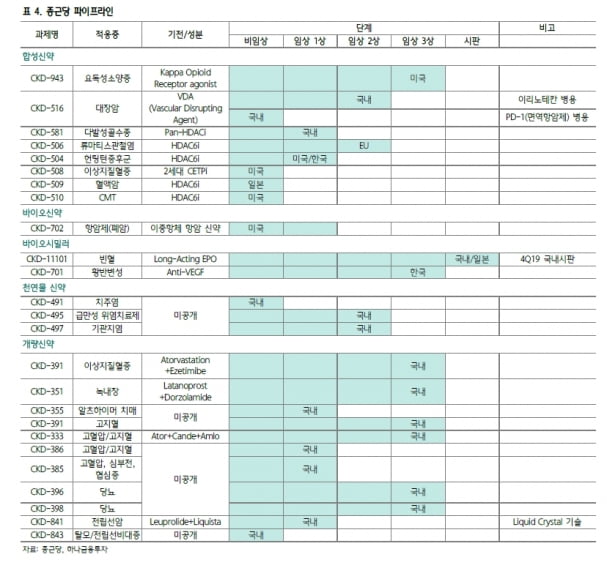

그는 “작년 임상 2a상 결과발표를 기대했던 류머티즘 관절염 치료제 ‘CKD-506’의 결과발표가 불발되면서 종근당의 후보물질(파이프라인)에 대한 기대감은 현저하게 감소했다”면서도 “그러나 연구개발 성과는 투자한 금액에 비례하기 때문에, 앞으로 2~3년 뒤에는 충분한 가치를 부여할 수 있을 것”이라고 했다.

종근당의 현재 주가는 철저하게 실적에 기반한 것으로, 제약주 중 거의 유일하게 가치주로 평가받고 있다는 판단이다. 지난해 말 종근당의 주가는 나파벨탄에 대한 기대감으로 27만원까지 폭등했다. 그러나 지난달 17일 국내에서 나파벨탄의 조건부허가가 부적절하다는 전문가 자문 결과가 나오면서, 임상 2상 결과만으로 조기 출시가 무산됐다.

선 연구원은 “작년 연말에는 나파벨탄에 대한 과도한 기대감이 주가에 반영됐으나, 현재 관련 거품은 상당 부분 빠졌다고 볼 수 있다”며 “종근당은 나파벨탄의 임상 3상을 계속 진행할 예정이며, 나파벨탄의 거품이 사라진 현재 종근당의 밸류에이션 매력도는 충분하다”고 말했다.

김예나 기자 yena@hankyung.com