○4대 은행에서만 점포 236개 줄어

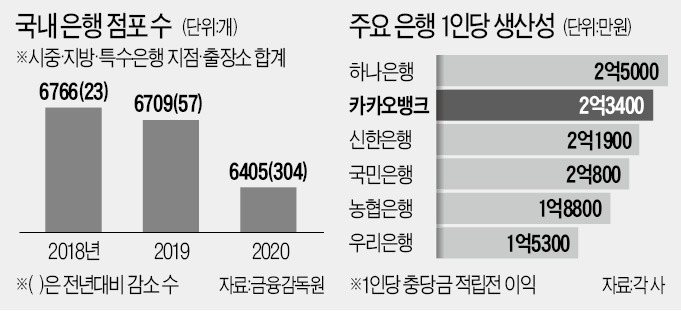

7일 금융감독원이 발표한 은행 점포 운영 현황 자료에 따르면 지난해 말 기준 국내 시중·특수·국책은행 점포(지점·출장소) 수는 6405개로, 1년 전보다 304개 감소했다. 2018년 한 해 동안 줄어든 점포 수가 23개, 2019년 57개에 그쳤던 것과 비교하면 줄어드는 속도가 더욱 빨라졌다. 4대 은행에서만 2019년 말 기준 점포 수(3525개)의 약 7% 수준인 236개의 점포를 없앴다. 국민은행 83개, 하나은행 74개, 우리은행 58개, 신한은행이 21개를 각각 줄였다.코로나19 사태가 시작된 지난해 상반기 국내 은행은 184개 점포를 줄였다. 그러자 당시 윤석헌 금융감독원장이 이례적으로 “은행이 단기간에 급격히 점포를 감축하는 것은 바람직하지 않다”며 “감독에 만전을 기해 달라”고 주문하기도 했다. 금감원장 ‘엄포’에 하반기 감소폭은 120개로 다소 줄었지만 대면 영업 조직 축소는 멈추지 않았다. 금감원은 지난 2월 은행이 마음대로 점포를 폐쇄하지 못하도록 폐쇄 전에 사전영향평가 실시를 의무화하고 출장소 전환 등을 우선 검토하도록 지시했다.

은행은 과거처럼 시내 번화가 1층에 대형 점포를 유지할 필요성이 줄어 일부 점포 통폐합은 불가피한 측면이 있다고 항변한다. 비대면 금융이 발전하고 코로나19가 확산되면서 더 이상 고객이 지점을 찾지 않는다는 것이다. 대형 은행이 대도시 번화가에 점포를 유지하는 비용은 1년에 12억~17억원 선이다. 지점별로 2000억원가량의 여수신을 확보해야 하는데 쉽지 않아졌다는 게 은행 설명이다.

○몸집 가벼운 카뱅은 생산성↑

디지털 금융이 확산되면서 인터넷전문은행의 생산성 개선이 주목받고 있다. 지난해 카카오뱅크는 2019년(137억원)의 여덟 배에 달하는 1136억원의 순이익을 거뒀다. 은행의 대표적 생산성 지표인 1인당 충당금적립전이익 기준으로는 2억3400만원을 기록하며 하나은행(2억5000만원)에 이은 은행권 2위에 올랐다. 신한은행(2억1900만원), 국민은행(2억800만원), 농협은행(1억8800만원), 우리은행(1억5300만원) 등을 앞섰다.카카오뱅크는 업무 효율성도 시중은행과 비슷한 수준까지 끌어올렸다. 카카오뱅크의 영업이익경비율(CIR)은 지난해 51.3%를 기록하며 하나은행(46.1%) 신한은행(47.1%) 국민은행(53.6%) 우리은행(59.0%)과 대등한 수준을 나타냈다. CIR은 영업이익에서 판매관리비가 차지하는 비중을 말한다. 카카오뱅크는 올해 이 비중을 30%까지 끌어내릴 수 있을 것으로 보고 있다. 영업이 본궤도에 오르면서 마케팅 지출이 줄고 있어서다.

비대면 영업이 확산될수록 몸집이 가벼운 인터넷전문은행의 성장세가 더욱 돋보이게 될 것이라는 예상이 나온다. 금융권 관계자는 “은행계 금융지주회사들이 감독당국에 인터넷전문은행 허용을 건의하는 것도 비용과 효율 측면에서 인터넷전문은행을 따라갈 수 없다는 인식 때문”이라고 말했다.

박진우 기자 jwp@hankyung.com