정민구 연구원은 “바텍은 국내·외 3차원 컴퓨터단층촬영(3D CT) 시장 내 높은 점유율을 유지해 왔으나, 그동안 외형성장이 둔화되면서 경쟁사에 비해 기업가치가 할인돼 왔다”며 “하지만 올해 최대 실적 달성과 디지털 덴탈 제품군(라인업)의 구축으로 저평가 요인은 해소되고, 향후 추가적인 가치(밸류에이션) 상향도 가능할 것”이라고 말했다.

덴탈 시장 성장에 따라 지속적인 수혜를 받을 것이란 예상이다. 바텍은 저가형부터 고가형 제품까지 라인업을 갖추고 있다. 특히 가격경쟁력이 중요한 아시아 및 서구권 시장에서 높은 점유율을 유지하고 있다는 설명이다.

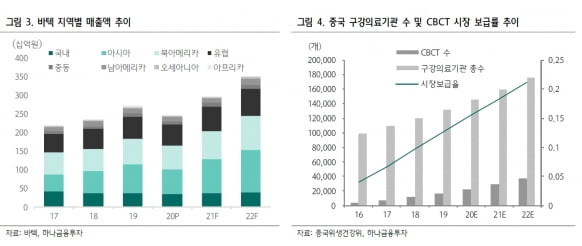

정 연구원은 “중국에서 가성비 높은 ‘그린스마트’ 제품을 기반으로 시장 점유율 확보했다”며 “최근 중국 내 프리미엄 제품 수요가 증가함에 따라 고성능 제품인 ‘그린16’, ‘그린18’을 출시해 판매 확대를 통한 평균판매가격(ASP) 상승을 이룰 것”이라고 했다. 이어 “올 하반기 중국 내 프리미엄 제품 생산을 위한 증설을 계획 중”이라며 “미국과 유럽 등에서도 지속적으로 유통망을 늘려 고성장을 지속할 것”이라고 덧붙였다.

고성장하는 디지털 덴티스트리 수요에 맞춰 제품군도 고도화하고 있다. 바텍은 주력 제품인 엑스레이(X-Ray) 장비(2D·3D·CBCT) 등을 세계 선도 기업들의 제품과 호환되게 해 시장 변화에 적응해 나가고 있다.

또 디지털 덴티스트리 내 핵심 장비인 ‘구강 스캐너’와 핵심소재인 ‘지르코니아’를 자체 개발 중이다. 정 연구원은 “연말 구강 스캐너 브랜드인 ‘이지스캔’(EzScan)의 두 번째 시제품이 출시될 것”이라며 “향후 디지털 덴티스트리 제품 및 소재 라인업의 완성도가 높아지면 기존 점유율을 기반으로 한 판매 상생(시너지) 효과도 예상된다”고 말했다.

실적은 올 1분기부터 사상 최대를 기록할 것이란 추정이다. 1분기에 매출 644억원과 영업이익 102억원을 낼 것으로 봤다. 전년 동기 대비 각각 18.1%, 60.9% 증가한 수치다.

2021년 매출은 2961억원, 영업이익은 481억원으로 예상했다. 지난해 비해 21.1%와 47.4% 늘어날 것으로 봤다. 정 연구원은 “올해 바텍의 외형성장은 중국 시장에서의 프리미엄 제품에 대한 신규 제조 허가 및 증설 효과와 미국 시장 내 프리미엄 제품 출시를 통한 ASP 상승이 이끌 것”이라고 했다.

김예나 기자 yena@hankyung.com