나이키와 아디다스 등에 가방을 납품하는 가나안이 연이은 해외 투자에도 수익성을 개선하고 있다. 중국의 인건비 상승에 대응해 시설투자를 단행한 인도네시아 등 대체 생산 공장의 숙련도가 높아진 덕분이다.

신종 코로나바이러스 감염증(코로나19) 장기화에도 주요 거래처인 글로벌 스포츠 의류 브랜드들이 선방하면서 가나안도 상대적으로 안정적인 실적을 내고 있다.

8일 한국신용평가에 따르면 가나안은 기존 생산 시설의 인건비 상승에 대응해 인도네시아와 미얀마 현지 법인에 대규모 시설 투자를 지속하고 있다. 2018년 중국 법인을 매각해 100억원 이상의 매각 대금을 수령했지만 2019년 베트남 신규 공장 설립, 인도네시아 공장의 라인 증설을 추진하면서 연이어 투자가 발생했다.

이처럼 해외 생산 시설 투자가 이어졌지만 재무부담 확대는 그리 크지 않았다. 지난해 8월 말 기준 순차입금은 500억원 수준이다. 부채비율은 100.1%다.

김수강 한국신용평가 연구원은 "양호한 재무안정성을 보이고 있어 해외 투자가 재무부담이 미치는 영향은 제한적"이라며 "계획된 라인 증설이 완료된 이후엔 투자 규모가 차츰 감소할 전망이라 앞으로 투자 자금은 대부분 영업현금흐름으로 대응할 것"이라고 말했다. 가나안은 최근 연간 400억원 안팎의 상각 전 영업이익(EBITDA)을 창출하고 있다.

가나안은 1985년에 설립된 가방 OEM(주문자 상표 부착) 업체다. 학생용 배낭과 등산·레저용 가방, 여행용 가방을 베트남·인도네시아·미얀마 소재 해외 법인에서 생산하고 있다. 나이키와 아디다스, 푸마 등 글로벌 의류 업체들에 납품하고 있다. 지난해 8월 말 기준 염태순 대표와 특수관계인의 지분율이 100%다.

오랜 업력과 국제 기준에 부합하는 생산 시설, 경쟁력 있는 단가 덕분에 주요 거래처와 20년 이상 관계를 지속하고 있다.

OEM 업체의 특성상 거래처의 수주 물량에 따라 실적 변동성은 나타나고 있다. 생산 법인의 인건비와 주요 소비국의 관세 정책 등이 OEM 업체의 가격 경쟁력에 영향을 미치는 구조다. 이 때문에 가나안은 특정 거래처의 수주 증감에 따른 실적 변동성을 완화하기 위해 최근 몇 년 간 다양한 신규 거래처를 확보하기 위해 노력했다.

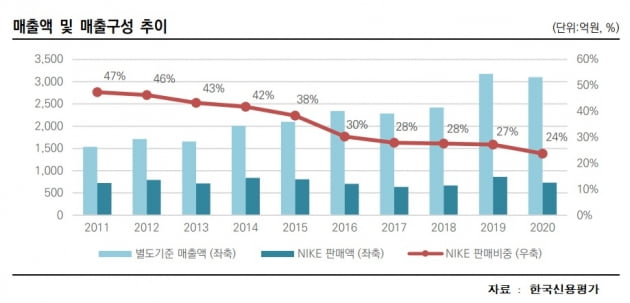

이 덕분에 최대 매출처인 나이키에 대한 매출 의존도가 완화됐다. 2010년만 해도 나이키와 거래 비중은 50%를 웃돌았지만 2015년엔 38%, 지난해엔 24%로 감소했다.

지난해엔 코로나19 확산으로 미주 지역 의류 브랜드의 매출 감소가 나타났다. 하지만 가나안의 주요 거래처인 스포츠 의류 브랜드는 상대적으로 양호한 실적을 거두고 있다. 여기에 중국 등 기존 생산 법인의 인건비 상승에 대응해 시설 투자를 단행한 인도네시아와 미얀마에서도 성과를 내고 있다. 대체 생산 공장의 숙련도가 점차 향상되면서 2019년 이후 3000억원대 매출과 10% 이상의 영업이익률을 기록하고 있다.

물론 관계사 지급 보증 등 우발채무는 가나안의 고민거리다. 관계사 차입금 관련 가나안이 제공한 지급 보증 규모는 2016년 8월 말 935억원에서 지난해 8월 말 1073억원으로 확대됐다. 신성통상의 스파(SPA, 제조·유통 일괄형 패션) 브랜드 ‘탑텐’의 사업 확장을 위한 신규 자금 조달 과정에서 차입 규모를 지속적으로 늘리며 가나안의 신성통상에 대한 지급 보증 규모가 증가한 영향이다.

김 연구원은 "관계사 영업 실적과 사업 안정성, 재무상태를 감안할 때 단기간 내 우발채무가 현실화될 가능성은 크지 않다"면서도 "앞으로 지급 보증 규모와 주요 관계사의 영업·재무상태에 대한 관찰을 계속할 것"이라고 말했다. 한국신용평가는 가나안의 무보증사채 신용등급으로 투자 등급인 BBB-를 부여하고 있다.

김은정 기자 kej@hankyung.com