IBK투자증권에 따르면 2018년 국내 암 발생자수는 24만3000명이다. 1999년 10만1000명, 2008년 18만2000명으로 꾸준히 늘어나고 있다는 설명이다.

특히 고령층에서 암 발생률이 급격히 늘었다. 70~85세 남성의 인구 10만명당 암 발생률은 2000~3000명 수준이다. 전연령 평균 수치인 10만명당 502명에 비해 월등히 높은 수치다. 암 발생률이 나이와 높은 상관관계를 보여준다는 분석이다.

국내 암 유병자 수 역시 2018년 200만5000명으로, 전년 187만3000명보다 6.9% 늘었다. 암 유병자 수는 1999년 이후 암을 확진받아 2018년까지 치료 중인 환자 수를 뜻한다. 문경준 연구원은 “암 환자 수는 지속적으로 증가하고 있고, 이에 비례해 항암제 시장도 성장하고 있다”고 말했다.

그러나 진보된 항암치료제가 등장하면서 암 환자의 5년 생존율은 지속적으로 늘고 있다. 2018년 국내 암 환자의 5년 상대생존율은 70.3%다. 문 연구원은 “2000년 이전 45% 수준에서 지속적으로 상승해 2005년 54.1%, 2018년 70.3%로 높아졌다”고 했다.

최근에는 항암·치료용 백신 개발도 활발하게 진행 중이라는 설명이다. 이에 항암·치료용 백신이 향후 백신 시장의 성장을 이끌 것으로 내다봤다. 그는 “항암 백신 후보물질(파이프라인)을 개발하는 바이오텍의 수가 빠르게 증가하고 있다”며 “항암 백신 파이프라인의 수도 늘어, 전체 항암제의 10% 이상이 항암 백신으로 개발 중”이라고 파악했다.

글로벌 빅파마들도 항암제 사업 부문의 성장을 이어가고 있다. 일라이 릴리의 항암제 사업 부문은 최근 들어 성장세가 빨라졌다는 분석이다. 작년 4분기 일라이 릴리의 종양관련 품목 매출은 15억1000만달러로, 전년 동기 대비 20.5% 늘었다. 문 연구원은 “대표적인 항암제 품목인 알림타와 사이람자의 연간 매출 규모는 각각 3조원, 1조5000억원에 달한다”고 설명했다.

화이자의 작년 4분기 항암제 사업부 매출도 전년 대비 23% 늘었다. 화이자는 항암제 파이프라인 확보를 위해 2019년 어레이 바이오파마를 인수했다.

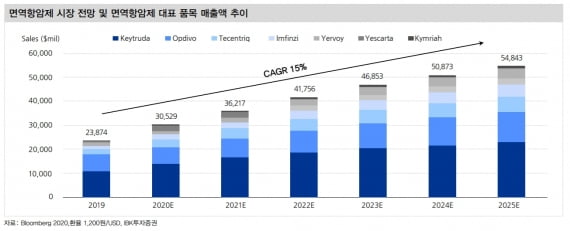

머크도 항암제 부문에서의 성장세를 이어가고 있다. 회사의 블록버스터 제품인 키트루다는 지난해 코로나19 대유행에도 전년 대비 30% 증가한 143억8000달러의 매출을 기록했다. 린파자와 렌비마의 작년 4분기 매출은 전년 동기 대비 각각 56%와 28% 늘어나 매출 성장을 이어갔다. 문 연구원은 “머크 역시 항암제 파이프라인 확보를 위한 공격적 인수합병(M&A)에 나서고 있다”고 말했다.

사노피에 대해서는 항암제 일부 품목이 급성장하고 있지만, 아직은 항암제 사업비중이 낮은 것으로 분석했다.

항암제 사업에서 주목해야 할 국내 기업으로는 보령제약과 유한양행을 꼽았다. 문 연구원은 “보령제약은 항암제 품목에 경쟁력을 보유하고 있다”며 “고령화 추세에 따른 암환자 증가로 보령제약의 항암제 대표 품목의 매출은 매년 상승하고 있다”고 전했다.

회사의 대표적인 항암제 품목은 젬자 제넥솔 젤로다 메게이스 등이다. 항암제 품목 매출은 2015년 669억원에서 2019년 1100억원으로 늘었다. 올해도 증가세가 이어질 것이란 판단이다. 그는 “올해 상장을 준비하고 있는 면역세포항암제 개발기업 바이젠셀의 상장도 보령제약의 기업 가치를 높이는 중요한 요인이 될 것”이라고 했다.

유한양행의 3세대 ‘TKI’ 저해제 레이저티닙은 상용화 가능성이 높다고 예상했다. 문 연구원은 “유한양행은 초기 단계의 항암제 파이프라인을 도입해 중간 임상을 수행하고, 글로벌 제약사에 기술이전 또는 직접 상용화하는 전략을 취하고 있다”며 “공격적인 투자를 통해 항암 파이프라인 수가 늘어나면서, 이에 비례해 신약 개발에 대한 성공가능성도 높아질 것”이라고 말했다.

김예나 기자 yena@hankyung.com