지난해 하반기 코로나 수혜주로 주목받으며 장외시장에서 주가가 급등했던 오상헬스케어가 코스닥시장 상장에 실패했다. 증시 입성을 기대하며 주식을 사들였던 개인투자자들은 주가 급락으로 충격에 빠졌다.

지난해 하반기 코로나 수혜주로 주목받으며 장외시장에서 주가가 급등했던 오상헬스케어가 코스닥시장 상장에 실패했다. 증시 입성을 기대하며 주식을 사들였던 개인투자자들은 주가 급락으로 충격에 빠졌다.18일 투자은행(IB)업계에 따르면 이 회사는 최근 한국거래소로부터 코스닥 상장예비심사를 통과하지 못했다는 통보를 받았다. 지난해 8월 심사를 청구한 지 약 5개월 만이다. 통상 예비심사는 2개월가량 걸린다. 거래소는 장기간 심사에도 불구하고 오상헬스케어가 상장 요건을 갖추지 못했다고 판단했다. 성장성과 경영 투명성, 안정성 측면에서 좋은 점수를 받지 못한 것으로 알려졌다. 과거 상장폐지 이력과 경영진 횡령 사건 등이 발목을 잡았다는 분석이다.

오상헬스케어의 전신인 인포피아는 2007년 코스닥시장에 상장했으나 2016년 외부감사인 의견거절을 받고 상장폐지됐다. 그해 전임 대표이사 등 경영진 5명이 180억원을 횡령하는 사건도 발생했다. 인포피아는 오상자이엘에 인수된 뒤 오상헬스케어로 이름을 바꿨고, 이듬해 오상그룹이 지분을 사들여 최대주주로 올라섰다.

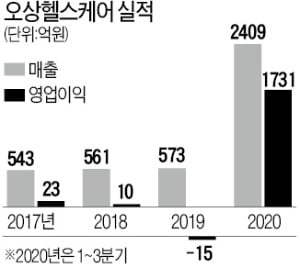

오상헬스케어의 전신인 인포피아는 2007년 코스닥시장에 상장했으나 2016년 외부감사인 의견거절을 받고 상장폐지됐다. 그해 전임 대표이사 등 경영진 5명이 180억원을 횡령하는 사건도 발생했다. 인포피아는 오상자이엘에 인수된 뒤 오상헬스케어로 이름을 바꿨고, 이듬해 오상그룹이 지분을 사들여 최대주주로 올라섰다.오상헬스케어는 이후 체외진단 분야에서 경쟁력을 키웠다. 작년 4월에는 국내 진단업체 중 처음으로 미국 식품의약국(FDA)으로부터 신종 코로나바이러스 감염증(코로나19) 진단키트의 긴급사용승인을 받으며 시장을 선점했다. 매출은 폭발적으로 증가했다. 지난해 1~3분기 누적 매출은 2409억원으로 전년 대비 5배가량 늘었다. 같은 기간 영업이익은 1731억원, 순익은 1346억원으로 창사 후 최고를 기록했다. 국내에서는 씨젠, SD바이오사이언스 등과 함께 코로나19 진단키트 3대 업체로 꼽힌다. 코로나19 호재로 주가는 단기간에 급등했다. 금융투자협회가 운영하는 장외주식시장(K-OTC)에서 이 회사는 지난해 7월 3만원 선에서 10월 11만원까지 수직상승했다.

일각에서는 기업가치 급등이 기업공개에 부담으로 작용했을 가능성을 제기하고 있다. 오상헬스케어의 지난해 추정 매출은 3000억원 수준으로, 경쟁사인 씨젠과 수젠텍의 주가매출비율(PSR) 배수 7배를 적용하면 예상 시가총액이 2조원을 넘어선다. 공모가 할인율을 고려하더라도 1조원대 후반이다. 몸값은 불어났지만 최근 코로나19 백신과 치료제가 개발되면서 상장 여건이 악화됐다. 전문가들은 코로나19가 종식되면 진단키트 수요가 크게 줄어들 것으로 보고 있다. 오상헬스케어 매출의 80%가 코로나19 진단키트에서 나온다.

회사 측은 분자진단 분야의 경쟁력을 바탕으로 기업가치를 인정받겠다는 계획이다. 코로나19가 독감처럼 상시관리 체제로 들어가면 진단키트 수요는 오히려 늘어날 것이라는 게 회사 측의 전망이다.

오상헬스케어는 하반기 다시 예비심사를 청구할 계획이다. 다만 ‘테슬라 요건’으로 불리는 이익미실현 기업 요건에 맞춰 코스닥시장에 입성하려면 코로나19 진단키트 외에 성장 잠재력과 매출 지속성, 확장성 등을 입증해야 한다. 이날 장외시장에서 오상헬스케어는 가격제한폭까지 하락한 3만6500원에 마감했다.

전예진 기자 ace@hankyung.com