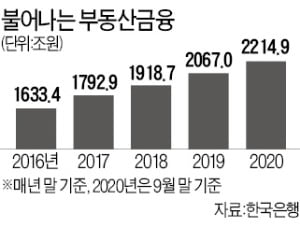

4일 한국은행의 ‘2020년 하반기 금융안정보고서’에 따르면 부동산금융은 작년 9월 말 현재 2214조9000억원이었다. 2019년 말(2067조원)에 비해 9개월 새 7.1%(147조9000억원) 늘었다. 1년 전인 2019년 9월 말보다는 10.5% 증가했다. 부동산금융은 2019년 한 해 동안에도 연초 1918조7000억원에서 연말 2067조원으로 7.7% 늘었다.

4일 한국은행의 ‘2020년 하반기 금융안정보고서’에 따르면 부동산금융은 작년 9월 말 현재 2214조9000억원이었다. 2019년 말(2067조원)에 비해 9개월 새 7.1%(147조9000억원) 늘었다. 1년 전인 2019년 9월 말보다는 10.5% 증가했다. 부동산금융은 2019년 한 해 동안에도 연초 1918조7000억원에서 연말 2067조원으로 7.7% 늘었다.부동산금융은 금융회사의 부동산 관련 대출·보증, 기업의 부동산 프로젝트파이낸싱(PF) 차입금, 부동산펀드·자산유동화증권(ABS), 주택저당증권(MBS), 리츠(부동산투자회사) 등을 합친 것을 말한다.

세부적으로 보면 가계 부동산 대출이 작년 9월 말 1133조7000억원으로 전년 말보다 5.3%(56조6000억원) 늘었다. 기업 부동산 대출은 816조4000억원으로 같은 기간 7.3%(55조4000억원) 증가했고, 부동산펀드 등 금융투자상품은 264조8000억원으로 15.7%(35조9000억원) 늘었다.

부동산금융은 2018년부터는 국내총생산(GDP) 수준을 웃돌 만큼 비대해졌다. 명목 GDP 대비 부동산금융이 차지하는 비중은 2018년 말 101.0%로 처음 100%를 넘은 데 이어 2019년 말 107.4%, 작년 9월 말 115.4%로 계속 높아지고 있다. 지난해엔 부동산시장의 과열 양상이 더욱 심화하면서 부동산금융이 시중 유동성을 빨아들인 규모가 한층 커졌다는 분석이다.

하지만 향후 부동산 가격이 조정받으면 부동산금융이 부실화할 수 있다는 우려가 제기된다. 시장금리가 작년 하반기 꾸준히 오름세를 보인 것이 이런 우려를 키우고 있다. 지난달 하순엔 상승세가 일시적으로 주춤했지만 3년 만기 국고채 금리는 작년 7월 말 연 0.79%까지 하락한 뒤 지난달 17일 연 0.99%까지 반등했다. 올해 시장금리가 상승세를 이어가면 자산가격 조정과 부동산금융 부실 확대를 유발할 가능성이 있다는 설명이다.

김익환 기자 lovepen@hankyung.com