배종원·송인욱 한국펀드평가 연구원과 이경희 상명대 교수는 이런 내용을 담은 ‘확정기여(DC)형 퇴직연금 가입자의 리밸런싱 효과 분석’ 논문을 금융감독원이 발행한 ‘금융감독연구’ 최신호에 게재했다.

배종원·송인욱 한국펀드평가 연구원과 이경희 상명대 교수는 이런 내용을 담은 ‘확정기여(DC)형 퇴직연금 가입자의 리밸런싱 효과 분석’ 논문을 금융감독원이 발행한 ‘금융감독연구’ 최신호에 게재했다.논문은 2017년 한 퇴직연금 사업자의 DC형 계좌(1만7011개)를 분석 대상으로 삼았다. 1만7011개 계좌 중 4759개는 전문가가 퇴직연금을 펀드 등 다양한 자산에 배분해 리밸런싱을 수행하는 랩어카운트(종합자산관리계좌) 방식으로 운용됐다. 나머지 1만2252개는 가입자가 직접 리밸런싱을 수행하거나 정기예금 등 원금보장형 상품에 방치한 계좌다.

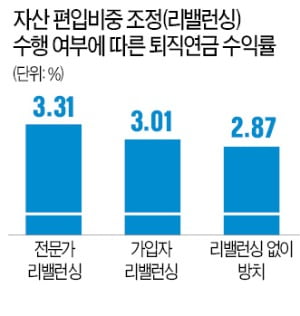

유형별 수익률은 랩어카운트로 전문가에게 리밸런싱을 맡긴 계좌가 연 3.31%로 가장 높았다. 가입자가 직접 리밸런싱을 한 경우는 3.01%, 리밸런싱 없이 원금보장형 상품에 방치한 경우는 2.87%로 조사됐다. 전문가에게 리밸런싱을 맡기면 방치하는 것보다 연 수익률이 15.3%가량 더 높았다는 얘기다.

전문가가 리밸런싱한 계좌의 수익률이 높은 건 많은 실적배당형 상품에 분산해 시장상황에 맞게 투자했기 때문이다. 랩어카운트 계좌의 연평균 리밸런싱 횟수는 11.48회로 가입자가 직접(3.91회) 수행한 경우보다 빈도가 훨씬 높았다. 투자한 상품 개수(전문가 13.85개/가입자 2.74개)와 실적배당형 상품 비중(77.72%/48.36%)도 큰 차이를 보였다.

논문은 퇴직연금 가입자가 속한 사업장 규모가 리밸런싱 효과에 어떤 영향을 주는지에 대한 분석도 했다. 그 결과 사업장 규모가 작은 경우 전문가 리밸런싱에 따른 수익률 상승 효과가 가장 크게 나타나는 것으로 확인됐다. 배 연구원은 “전문가의 퇴직연금 리밸런싱은 대형 사업장에 비해 퇴직연금 운용 여건이 열악한 중소형 사업장에서 유의한 효과를 낼 수 있다는 정책적 시사점을 준다”고 설명했다.

이런 결과는 금융투자업계와 정치권이 퇴직연금 활성화를 위해 추진하고 있는 디폴트옵션(자동투자제도)과 기금형 퇴직연금 도입에도 힘을 실어줄 전망이다. 논문은 “디폴트옵션을 통해 투자 전문가에게 자산관리서비스를 위탁하거나 자산운용 의사결정을 수탁자위원회에 맡기는 기금형 제도를 도입할 경우 퇴직연금 가입자의 수익률 제고에 기여할 것”이라고 강조했다.

오형주 기자 ohj@hankyung.com