LS엠트론이 'A급' 지위를 잃게 될 전망이다. 저조한 영업실적에서 벗어나지 못하고 있는 데다 자회사에 대한 부담까지 이어지고 있어서다.

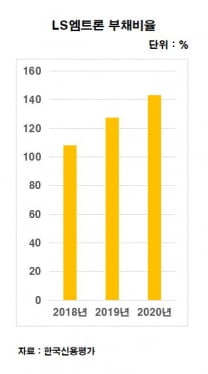

LS엠트론이 'A급' 지위를 잃게 될 전망이다. 저조한 영업실적에서 벗어나지 못하고 있는 데다 자회사에 대한 부담까지 이어지고 있어서다.3일 증권업계에 따르면 올 9월 말 기준 LS엠트론의 부채비율은 143%다. 2018년 말 107.9%에서 지난해 말 127.5%를 기록한 데 이어 상승 추세다. LS엠트론은 2008년 LS전선의 지주사 전환 때 분할된 기계·부품 사업 부문을 기반으로 설립됐다. 미국, 중국, 브라질 등 해외법인과 주철물 제조 업체인 캐스코를 자회사로 갖고 있다. 올 9월 말 기준 LS가 지분 100%를 보유하고 있다.

LS엠트론은 2018년 대규모 사업 매각 이후 트랙터와 사출성형기 등 기계 부문 위주로 재편됐다. 지난해 연결 기준으로 기계 부문 매출이 전체의 80% 수준에 달하고 있다. 기계 부문 내에서도 트랙터 매출이 60%를 웃돌고 있다.

하지만 사업 재편 이후 상황은 녹록지 않다. 주력 사업인 트랙터 사업 부문의 수익성은 국내 농기계 시장의 성장 정체와 해외 업체들의 시장 잠식, 개발비 확대 등으로 인해 살아나지 못하고 있다.

김현명 한국신용평가 선임연구원은 "지난해엔 사업 전반의 부진한 실적이 지속되는 가운데 원재료 가격과 인건비까지 상승해 영업적자가 확대됐다"며 "해외 자회사와 사출 사업 악화에 따른 유무형 자산 손상차손, 지분법손실 인식까지 더해져 대규모 순손실을 기록했다"고 설명했다.

올 들어 기계 부문의 영업이익률이 좋아지고 있지만 부품 부문의 저조한 영업실적과 중국·브라질법인의 실적 부진으로 수익성을 끌어올리지 못하고 있다.

김 연구원은 "환율과 원자재 가격 변동, 각종 규제 등에 따른 불확실성이 있다"며 "사출성형기의 고착화된 실적 부진과 전자 부품의 약화된 사업경쟁력을 감안할 때 실적 추이를 면밀하게 봐야 한다"고 덧붙였다.

영업현금창출능력 대비 과중한 재무부담도 고민거리다. LS엠트론은 2018년 대규모 사업 매각 대금이 유입돼 그해 9월 말 연결 기준으로는 부채비율이 82.1%까지 낮아졌다. 차입금의존도 역시 24.2%를 나타내며 재무구조가 개선됐다.

하지만 주주사인 LS로 지출된 1200억원 규모 중간배당과 비경상적 투자로 차입 규모 감소 폭이 시장의 예상을 밑돌았다.

해외 자회사들도 LS엠트론의 발목을 잡고 있다. 지난해 말 브라질법인, 무석법인, 청도법인이 완전자본잠식 상태를 나타내고 있다.

한국신용평가는 "자회사들의 취약한 재무구조가 이어지고 있어 LS엠트론의 지원 가능성을 배제할 수 없다"고 예상했다. 미국법인의 재고자산과 브라질법인의 매출채권 등 주요 자회사의 운전자산 규모는 외형에 비해 과중한 편이다. 적체된 운전자산은 자산부실화로 이어질 수 있다.

이런 상황 때문에 한국신용평가는 최근 LS엠트론의 무보증 사모사채 신용등급으로 A-를 부여하면서 등급전망을 부정적으로 달았다. A-인 현재 신용등급의 하향 조정 가능성이 높다는 의미다. LS엠트론은 한 단계만 신용등급이 떨어져도 'BBB급'으로 전락하게 된다.

김은정 기자 kej@hankyung.com