NH투자증권이 한국카본에 대해 예상보다 높은 이익률과 수주잔고가 예상된다며 목표주가를 9200원에서 1만1000원으로 상향조정했다. 투자의견은 매수를 유지했다. 한국카본의 23일 종가는 9250원이다.

이 증권사의 최진명 연구원은 26일 “(한국카본의 )상반기 영업이익은 371억원으로 전년 동기 대비 6.3배 증가한 수치”라며 “기존의 실적 전망이 지나치게 보수적인 상태임을 확인했다”고 말했다. 그러면서 한국카본의 올해 영업이익을 560억원으로 예상했다.

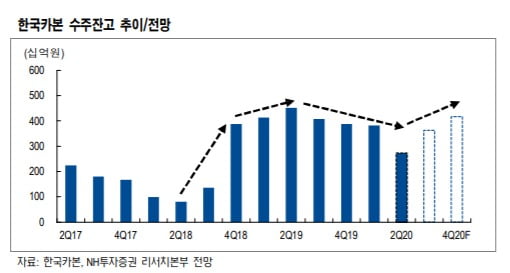

최 연구원은 "2019년 2분기 이후 수주잔고가 감소하는 상황이었으나 올 3분기를 기점으로 증가세로 전환하고 있다"며 "최근 2000억원 규모의 수주를 확보함에 따라 수주잔고 확대가 확실시된다"고 평가했다.

추가적인 수주물량 유입도 추정했다. 최 연구원은 “모잠비크와 러시아 LNG선 물량을 조선업체들이 수주할 예정이며, 2021년 상반기 중에 카타르 LNG 관련 물량이 발주될 예정”이라고 봤다. 이 같은 일감 확대는 한국카본이 한국 조선업체에 LNG 보냉재를 납품하기 때문이다. 조선업체의 수주는 한국카본의 수주 확대로 이어진다.

그는 “(한국카본은) 한국 조선3사의 LNG선 수주물량 확대에 따른 낙수 효과를 누린다”고 덧붙였다.

장덕진 한경닷컴 기자 ddra0214@naver.com