하나금융투자는 31일 녹십자가 올 3분기 사상 최대 영업이익 달성이 가능할 것이라고 추정했다. 투자의견 '매수'와 목표주가 26만원을 유지했다.

녹십자는 전날 2분기 연결 재무제표 기준 매출이 3600억원, 영업이익은 156억원을 기록했다고 밝혔다. 매출은 전년 동기 대비 0.1% 증가하고, 영업이익은 20.6% 감소한 수치다. 예상대로 부진한 실적이라는 평가다.

선민정 연구원은 "영업이익의 감소는 마진이 양호한 백신에서 남반구향 독감백신 매출이 1분기에 선반영되고, 수두백신 선적이 하반기로 조정됐기 때문"이라며 "녹십자의 주요 사업은 혈액제제 및 백신 등으로 신종 코로나바이러스 감염증(코로나19)로 인한 영향은 매우 제한적이었다"고 말했다.

영업 외에서는 녹십자가 4.1% 지분을 보유한 파멥신의 주가가 2분기에 약 80% 급등해 57억원 정도의 금융자산 평가이익이 발생했다.

코로나19 확산으로 독감백신 수요 증가

3분기에는 사상 최대 영업이익을 기대했다. 코로나19 재유행 가능성에 독감 백신의 수요가 크게 증가할 것이란 판단이다. 선 연구원은 "올 가을에는 두 종류의 호흡기 바이러스가 같이 유행할 수 있다"며 "아무리 건강한 성인이라도 올 가을에는 반드시 독감백신을 접종받아야 할 것으로 보인다"고 했다.

이미 정부에서는 국가예방접종백신(NIP) 사업에서 무료 접종 연령대를 확대했다. 기존 만 6개월~12세에서 만 6개월~18세까지로, 65세 이상에서 62세 이상으로 늘렸다. NIP 확정물량만 전년 대비 약 50% 증가할 것이란 게 선 연구원은 추산이다.

그는 "결국 녹십자를 코로나19 수혜주라 부르는 것은 단순히 혈장치료제를 개발하고 있어서만이 아니라, 코로나19 확산으로 독감백신에 대한 수요가 크게 증가할 것으로 예상되기 때문"이라며 "독감백신 마진율이 가장 양호하다는 점을 고려할 때 녹십자의 3분기 영업이익은 520억원 달성이 가능할 것"이라고 전망했다.

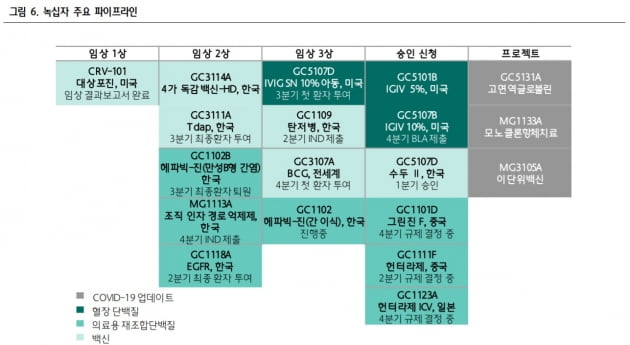

헌터라제, 3분기 中 승인 기대

중국에서 희귀질환으로 지정된 헌터증후군 치료제인 헌터라제는 3분기에 시판허가를 획득할 수 있을 것으로 기대했다. 당초 올 상반기 시판허가를 기대했으나, 중국에서 코로나19가 유행하면서 일정이 늦춰졌다는 판단이다. 3분기에 시판허가를 받으면 늦어도 내년 초 헌터라제의 중국 수출을 기대할 수 있다고 했다. 또 4분기에는 10% 면역글로블린(IVIG)의 시판허가를 미국 식품의약국(FDA)에 신청할 수 있을 것으로 예상했다. 이를 통해 IVIG에 대한 기대감이 다시 생길 수 있을 것으로 예상했다. 최근 매각한 캐나다 혈액제제 공장은 캐나다용으로 미국으로의 IVIG 생산은 오창 공장에서 생산될 것으로 봤다.

선 연구원은 "더불어 녹십자 혈장치료제의 효능이 입증된다면, 하반기 녹십자의 연구개발 상승동력(모멘텀)을 기대해 볼만하다"고 판단했다.

한민수 한경닷컴 기자 hms@hankyung.com